Polacy na nartach - raport 2018

Prawie jedna trzecia Polaków potrafi jeździć na nartach. Czynnych narciarzy są w naszym kraju ponad 4 miliony, a zimowe wyjazdy narciarskie dla coraz większej grupy stają się coroczną tradycją. Chętnie szusujemy na Słowacji, wierną rzeszę fanów mają też ośrodki we Włoszech i w Austrii. Ale wciąż najczęściej wybieramy polskie stoki – położone najbliżej i najtańsze. Polacy na nartach - gdzie i jak jeżdżą w 2018?

Mamy coraz lepszy sprzęt, jeździmy coraz sprawniej i bezpieczniej, ale na stokach wciąż dochodzi do zbyt wielu wypadków z udziałem narciarzy. Jakie są ich przyczyny? Jak się przed nimi chronić? Jakie ubezpieczenie wybrać?

Przedstawiamy nasz raport.

Ilu z nas jeździ na nartach?

29 procent Polaków potrafi jeździć na nartach, a 8 procent na snowboardzie – tak wynika z badania, które Instytut Badań Rynkowych i Społecznych IBRIS w 2017 roku przeprowadził dla Polskich Kolei Linowych. Ten wynik z roku na rok rośnie. Nawet, jeśli nie jeździmy często, robimy to systematycznie. Prawie 70 procent fanów nart i deski miało ten sprzęt na nogach choć raz w ciągu ostatnich trzech sezonów (28 procent więcej niż 3 razy, 17 procent 2-3 razy i 22 procent przynajmniej raz). To sporo. Sport, ruch i aktywność fizyczna w każdym wieku stały się w Polsce po prostu modne i w dobrym tonie.

Narty w Polsce czy za granicą?

Jak wynika z cytowanego już badania IBRIS, połowa Polaków zamierza w trwającym właśnie sezonie udać się na jeden z polskich stoków narciarskich. Jakie są największe zalety rodzimych ośrodków? Przede wszystkim bliższa lokalizacja (34 procent badanych) i znacznie niższe ceny (25 procent). Wadą polskich stoków jest jednak niepewna pogoda. Nie mamy w ostatnich sezonach szczęścia do długich i śnieżnych zim, a każdy kto choć raz szusował po sztucznie naśnieżanym stoku wie, że jest to umiarkowana przyjemność.

Wybierając miejsce narciarskiego wyjazd, trzeba więc śledzić prognozy pogody. Warto też zapoznać się z przygotowanym przez Onet rankingiem ośrodków narciarskich. Jego autorzy co roku, na początku zimy, odwiedzają ponad 50 największych stacji, przyglądają się im pod wieloma kątami, a swoje spostrzeżenia publikują w formie przydatnego zastawienia. Edycję 2018 znajdziecie tutaj.

Trzeba jednak przyznać, że polskie ośrodki z roku na rok stają się coraz lepsze, ładniejsze, lepiej przystosowane do potrzeb narciarzy, wyposażone w coraz nowocześniejsze systemy naśnieżania, infrastrukturę i bazę gastronomiczno – noclegową. Świetnie sprawdzają się nie tylko na jednodniowe szusowanie, ale także dłuższy, rodzinny wyjazd na narty.

Jednocześnie, narciarskie wyjazdy do Włoch, Austrii czy Szwajcarii przestały być dobrem luksusowym, zarezerwowanym tylko dla najbardziej majętnych, nie wspominając o bogatej ofercie stoków czeskich i słowackich, położonych tuż przy naszej południowej granicy.

– Wynajęcie apartamentu we włoskich Dolomitach to koszt od 300 złotych za osobę na dobę wzwyż, pod warunkiem, że dojazd i wyżywienie zorganizujemy sobie we własnym zakresie, a także, że zdecydujemy się na większy apartament dla rodziny czy grupy znajomych – mówi Jarosław Pydych, z biura podróży Volare.pl, który od lat organizuje narciarskie wyjazdy do Włoch i Austrii.

Liczba rodaków szusujących za granicą rośnie, a statystyki wyraźnie pokazują, że pokochaliśmy alpejskie stoki, na które jeździ nawet ok. 200 tys. Polaków rocznie (dane Statistik Austria za 2014 rok). – Austria jest trochę droższa od Włoch, a oba kraje sporo droższe od Polski. Ale gwarancja doskonałych warunków narciarskich, bogatej infrastruktury i fantastycznych, alpejskich widoków przyciąga coraz więcej osób – podkreśla Pydych.

Wartość rynku narciarskiego, ile wydajemy na narty?

Szacunkowy koszt weekendowego pobytu w polskich górach dla czteroosobowej rodziny z dojazdem i kosztami karnetu to minimum 1500-2000 zł. Przy pobycie tygodniowym koszty te rosną do około 3000 tysięcy złotych przy ekonomicznej opcji zakwaterowania. Jeśli doliczyć do tego zakup sprzętu narciarskiego, akcesoriów do jazdy i ubrań narciarskich, koszty te rosną dość znacznie i mogą wynieść około 1000-2000 osoba/rok przy założeniu tylko jednorazowej wyprawy na stok.

Całość wydatków Polaków na wyjazdy narciarskie i sprzęt szacujemy więc na nawet około 3 mld złotych. Rynek ten stale rośnie, a polskie stacje narciarskie mają o co walczyć.

Narty i wypadki, czyli trochę statystyk

W ilu rocznie wypadkach biorą udział polscy narciarze? Nikt nie prowadzi takich zestawień, każdy kraj to osobna liczba. Nawet w Polsce istnieje kilka statystyk wypadków, w zależności od tego, kto zabezpiecza dany stok narciarski. Mogą to robić ratownicy z TOPR, GOPR lub lokalni, tego wyboru dokonuje właściciel ośrodka.

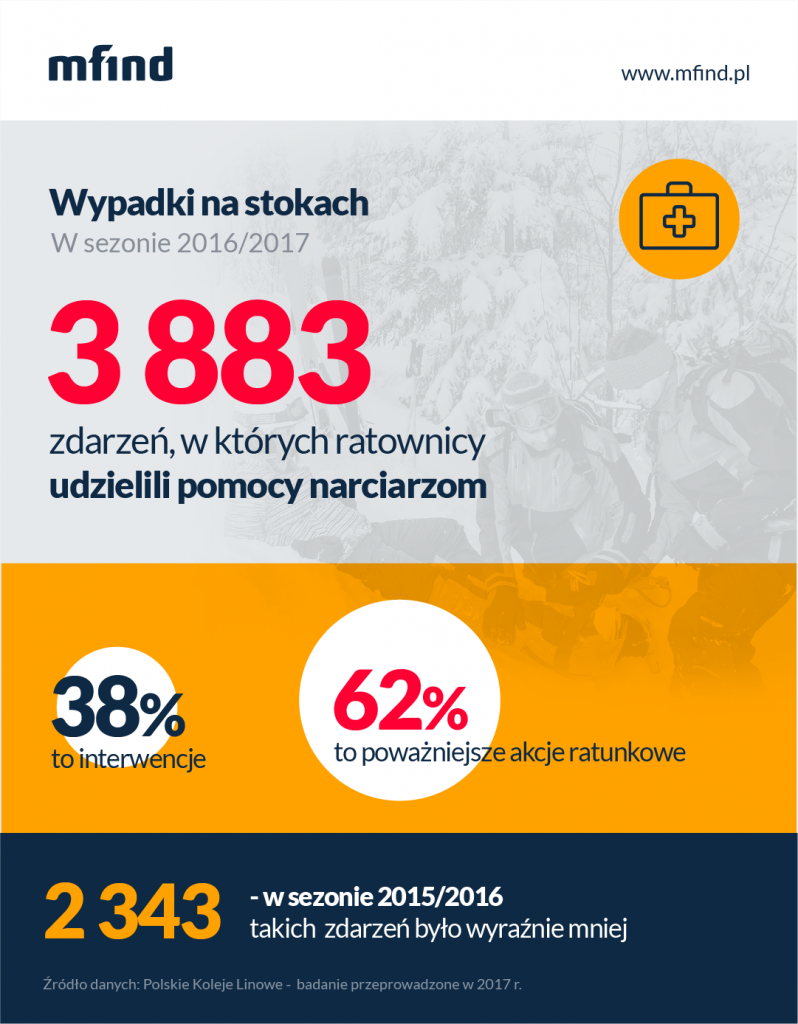

W ubiegłym sezonie zimowym (2016/2017), na stokach obsługiwanych przez GOPR doszło do 3883 zdarzeń, w których ratownicy udzielili pomocy narciarzom – 38 proc. z nich to interwencje, 62 proc. – poważniejsze akcje ratunkowe. Czy to dużo?

W sezonie 2015/2016 takich zdarzeń było wyraźnie mniej – 2343, ale trudno nie zauważyć, że ubiegłoroczna zima była wyraźnie dłuższa i bardziej śnieżna od poprzedniej. Polacy chętniej korzystali ze stoków narciarskich, liczniej je odwiedzali i jeździli więcej. Mieli więc więcej okazji do wypadków.

Ogólnie i długofalowo sytuacja na polskich stokach się poprawia a Polacy stają się lepszymi narciarzami. – Wybieramy bardziej niezawodny sprzęt, jeździmy bardziej świadomie, z większą kulturą – tłumaczy Jacek Dębicki, naczelnik GOPR

Coraz więcej mówi się też o tym, jak bezpiecznie poruszać się po stoku, jak zachować się w razie wypadku czy zagrożenia. Prowadzone są akcje edukacyjne, które promują trzeźwość na stoku, jazdę w kaskach ochronnych, także przez dorosłych narciarzy. Dzieci są do tego zobowiązane na mocy przepisów.

Największe grzechy polskich narciarzy

Dlaczego najczęściej dochodzi do wypadków na stokach? Jacek Debicki z GOPR wymienia długą listę grzechów polskich narciarzy: – Przede wszystkim brawura, przecenianie swoich możliwości, nadmierna szybkość, często nieadekwatna do naszych umiejętności i zapominanie, że na stoku nie jesteśmy sami – mówi. Częstym powodem wypadków jest też zmęczenie. Choć mamy już dość, nie mamy sił i trudno skoncentrować nam się po paru godzinach szaleństwa, staramy się za wszelką cenę wykonać jak najwięcej zjazdów, maksymalnie wykorzystać zakupiony karnet.

Często winna jest też niewiedza, nieznajomość narciarskiego dekalogu, brak pokory i brawura. – Narciarze miewają problemy z prawidłowym ustawieniem wiązań, przez co trudniej im zapanować nad sprzętem – wyjaśnia Jacek Dębicki. Często nie zapoznają się z informacjami o warunkach narciarskich w danym dniu i regulaminem korzystania z wybranego stoku. Zdarza się tez, że po jednym dniu na stoku są przekonani, że są mistrzami jazdy, ponosi ich fantazja.

A alkohol? – Na szczęście wypadków spowodowanych tym czynnikiem jest bardzo mało, choć bez dwóch zdań alkohol negatywnie wpływa na nasze bezpieczeństwo – mówi Jacek Dębicki z TOPR.

Wypadki na nartach – jakie najczęściej?

Podczas wypadków na stokach, narciarze najczęściej doznają urazów kończyn dolnych – dochodzi do złamań, skręceń i mocnych stłuczeń. To najczęstsze efekty utraty kontroli nad nartami, upadków i zderzenia dwóch rozpędzonych narciarzy. Rzadziej zdarzają się poważniejsze obrażenia – złamania otwarte, urazy kręgosłupa, utrata przytomności czy zatrzymanie akcji serca. Dochodzi do nich zazwyczaj wtedy, gdy narciarz pechowo zderzy się z drzewem, podporą czy sprzętem do naśnieżania takim, jak armatka śnieżna czy ratrak. Stosunkowo często zdarzają się też urazy głowy.

– Choć ustawowy obowiązek jeżdżenia w kaskach narciarskich dotyczy osób, które nie ukończyły 16. roku życia, my zalecamy jazdę w kaskach wszystkim narciarzom – mówi Jacek Dębicki, naczelnik GOPR. – Proszę mi wierzyć, że niejednokrotnie kask uratował narciarzy przed bardzo poważnymi urazami – dodaje.

Jak wygląda akcja ratunkowa na stoku? Bez względu na charakter obrażeń, ratownicy w pierwszej kolejności udzielają pomocy osobie rannej, transportują ją w bezpieczne miejsce i przekazują pod opiekę pogotowia ratunkowego. Rusza procedura ratunkowa i lecznicza. Wtedy też przydaje się polisa ubezpieczeniowa.

Polisy dla narciarzy – przegląd ofert

Większość działających na terenie Polski towarzystw ubezpieczeniowych ma ofertę dla narciarzy, choć zazwyczaj są to ogólne polisy turystyczne, niektóre z opcją dodatkowej ochrony podczas uprawiania sportów zimowych. Takie polisy oferują:

PZU (PZU Wojażer),

Warta (Warta Travel),

AXA (Kontynenty Multitravel, Travel Sport),

AXA Assistance (Daleko od domu)

Aviva (W podróży) – obecnie Allianz,

Allianz (Sportowy wyjazd),

Signal Iduna (Bezpieczne podróże),

Link 4 (Sporty zimowe),

TU Europa (Sport&Fun)

ERV (Beztroskie podróże)

Gothaer (W podróży)

i kilka innych towarzystw ubezpieczeniowych.

Ubezpieczenie dla siebie na wyjazd narciarski skalkulujesz szybko TUTAJ -skorzystaj z naszej dodatkowej zniżki!

Co obejmuje ubezpieczenie dla narciarzy?

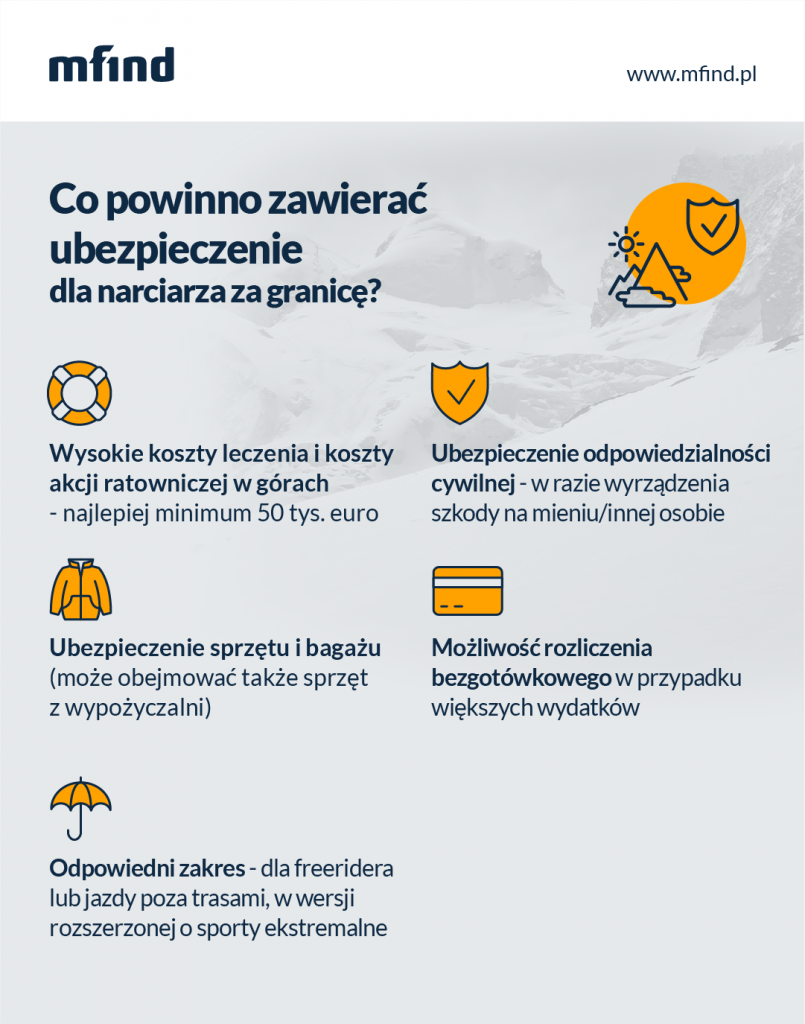

Przede wszystkim, ubezpieczenie dla narciarzy w razie wypadku, pokryje koszty naszego leczenia (KL) – pobytu w szpitalu, pomocy udzielonej ambulatoryjnie czy innych porad lekarskich. Bardzo istotną częścią tej polisy jest też pokrycie kosztów akcji ratunkowej. Jeżeli sytuacja będzie wymagała tego, by przetransportować nas ze szczytu góry przy pomocy helikoptera, prowadzić akcję poszukiwawczą lub ratunkową, w górach przewozić nas saniami lub toboganem – ubezpieczyciel pokryje koszty wszystkich tych działań, oczywiście pod warunkiem, że nasza polisa zakłada taką opcję, a koszt operacji nie przekroczy sumy ubezpieczenia – warto dokładnie sprawdzić to w Ogólnych Warunkach Ubezpieczenia jeszcze przed wykupieniem polisy. Towarzystwo ubezpieczeniowe zapłaci też za nasz transport – do szpitala, lekarza lub domu.

Drugim elementem narciarskiej polisy jest ubezpieczenie następstw nieszczęśliwych wypadków (NNW). Dzięki temu dostaniemy odszkodowanie za uszczerbek na zdrowiu, którego doznaliśmy podczas objętej polisą podróży (lub sportu). Jeśli na nartach dojdzie do wypadku śmiertelnego – – odszkodowane będzie przysługiwało naszym bliskim.

Po trzecie, tego typu polisy obejmują ubezpieczenie odpowiedzialności cywilnej (OC). Jeśli podczas jazdy na nartach zderzymy się z innym narciarzem, sprawimy, że dozna on uszczerbku na zdrowiu lub że jego sprzęt ulegnie zniszczeniu, towarzystwo pokryje koszty odszkodowania. Dobrze wiedzieć, że OC w życiu prywatnym obejmuje także osoby pozostające pod naszą opieką, zadziała więc, gdy nasze dziecko połamie wypożyczony sprzęt narciarski czy spowoduje wypadek na stoku.

Po czwarte, Assistance, które w wielu polisach ubezpieczeniowych jest opcją dodatkową, ekstra płatną. Do czego przyda się Assistance? Daje pomoc i wsparcie, w razie nieszczęśliwego wypadku. Jeśli więc po zakończonym leczeniu szpitalnym, nie będzie możliwy natychmiastowy powrót do domu, ubezpieczyciel opłaci koszt pobytu w hotelu. Zrobi to także, kiedy poza granicami kraju trafisz do szpitala, a ktoś z Twojej rodziny postanowi ci towarzyszyć. Zadziała też, gdy z powodu wypadku będziesz musiał przerwać urlop i szybciej wrócić do domu.

Po piąte, ubezpieczenie bagażu i sprzętu sportowego, które pokryje koszt sprzętu zarówno wtedy, gdy ktoś ukradnie Ci walizkę na lotnisku, jak i wtedy, gdy zniszczysz deskę podczas jazdy. Ważne! Ubezpieczenie sprzętu obejmuje także narty i snowboard z wypożyczalni!

Część dostępnych na rynku polis turystyczno-sportowych zawiera też dodatkową opcję ochrony prawnej, która przyda się, gdy w wyniku swoich działań złamiesz przepisy i wejdziesz w konflikt z lokalnym prawem. Pomoże też, gdy zderzysz się na stoku z innym narciarzem, ale nie osiągniecie porozumienia co do tego, kto jest winny wypadkowi.

Wybrane towarzystwa ubezpieczeniowe mają też kilka opcji dodatkowych. W niektórych polisach dla narciarzy możemy znaleźć takie udogodnienia, jak:

- pokrycie kosztów karnetu, który nie może być wykorzystany ze względu na chorobę czy wypadek (Warta Travel, pakiet Ski Plus),

- wypłata 40 złotych za każdy dzień, w którym ze względu na złą pogodę, ubezpieczony nie mógł zjeżdżać na nartach (Warta Travel, pakiet Ski Plus),

- pokrycie kosztów zakupu podstawowych środków higienicznych i artykułów spożywczych, w wypadku opóźnienia dostarczania bagażu (AXA Multitravel, PZU Wojażer).

Ile kosztuje ubezpieczenie dla narciarza?

Koszt wbrew pozorom nie jest aż tak duży. Przeanalizowaliśmy ofertę na tygodniowy wyjazd do Austrii i ceny przezentują się następująco:

Warta Sport:

Before we go

Generali:

Dopłacając do składki 20 zł uzyskujemy ubezpieczenie sprzętu narciarskiego.

Czy opłaca się kupować ubezpieczenia dla narciarzy?

Jeśli wypadek na nartach wydarzy się na polskim stoku, trafimy pod opiekę rodzimej służby zdrowia i – na mocy ubezpieczenia w NFZ – skorzystamy z kompleksowej opieki medycznej. Jeśli do wypadku dojdzie poza Polską, ale w którymś z krajów Unii Europejskiej lub państw stowarzyszonych, również, jako obywatele ubezpieczeni w UE, otrzymamy kompleksową pomoc na mocy karty EKUZ (lista krajów, w których obowiązuje jest dostępna tutaj https://www.ekuz.nfz.gov.pl/wypoczynek/wyjezdzam-do).

Czy wypoczywając w Unii Europejskiej powinniśmy zatem kupować dodatkowe ubezpieczenie? – Warto ubezpieczyć się przed każdym wyjazdem na narty – przekonuje Magdalena Oszczak, menedżer ds. produktu i oceny ryzyka sprzedażowego w AXA TUiR. – Jeśli wypadek wydarzy się w kraju, najbardziej przyda nam się ubezpieczenie z wariantem OC, które pokryje koszty odszkodowania, gdy komuś wyrządzimy szkodę rzeczową lub osobową – dodaje. Koszty leczenia pokrywane są przez NFZ, natomiast pieniądze z zawartego w polisie NNW mogą być pomocne, gdy okaże się, że czeka nas dłuższa rehabilitacja.

– Wysokość odszkodowania, które otrzymamy, zależy od stopnia uszczerbku na zdrowiu, co oznacza, że im poważniejszy będzie wypadek, tym większą kwotę wypłaci nam towarzystwo ubezpieczeniowe – wyjaśnia Małgorzata Skibińska z Avivy (obecnie Allianz). Informacje na temat wysokości świadczeń znajdziemy w każdej umowie oraz na stronach internetowych ubezpieczycieli. Co zrobić, gdy posiadamy już polisę NNW, będącą częścią naszego ubezpieczenia na życie? Warto wcześniej dokładnie sprawdzić, czy obejmuje ona także wyjazdy związane z uprawianiem sportów zimowych, bowiem wiele towarzystw nie uwzględnia w polisie tego typu aktywności.

Plany narciarskiego wyjazdu za granicę należy bez wątpienia zacząć od wyboru dobrej polisy ubezpieczeniowej. Oczywiście trzeba też wyrobić kartę EKUZ, ale ochrona, którą daje, może okazać się niewystarczająca.

– Karta EKUZ daje dostęp do darmowych świadczeń tylko w wymiarze, w jakim są one bezpłatne dla obywateli kraju, do którego jedziemy – tłumaczy Małgorzata Skibińska z Avivy (obecnie Allianz).

Jeśli do wypadku dojdzie na terenie Francji, może się okazać, że będziemy musieli pokryć z własnej kieszeni aż 20 proc. kosztów leczenia, bo takie obowiązują tam przepisy. A koszty te bywają naprawdę astronomiczne. – Gdy skręcimy lub złamiemy nogę, standardowa procedura ambulatoryjna, czyli diagnostyka, RTG, rezonans, usztywnienie nogi może nas kosztować nawet 2-3 tysiące euro – wyjaśnia Magdalena Oszczak, menedżer ds. produktu i oceny ryzyka sprzedażowego w AXA TUiR.

– Gdy uraz nogi okaże się poważny, będziemy musieli zostać przewiezieni karetką do Polski, to koszt kolejnych 2 tysięcy euro. Osoby z usztywnionymi nogami często nie są wpuszczane na pokład samolotu. Jeśli konieczna będzie natychmiastowa operacja i hospitalizacja, każdy dzień pobytu w szpitalu może nas kosztować nawet 1 tysiąc euro – wylicza.

Co w sytuacji, gdy będziemy musieli skorzystać z pomocy ratowników górskich, a odnalezienie nas będzie wymagało akcji poszukiwawczej? W Polsce za pomoc GOPR-u czy TOPR-u nie musimy płacić, więc wielu narciarzy nie zdaje sobie sprawy, że koszty takich operacji zagranicą są ogromne. Jeśli nie posiadamy ubezpieczenia, zapłacimy za nie z własnej kieszeni, bo karta EKUZ nie pokryje kosztów takiej akcji. – Akcja ratunkowa na górskim stoku i przelot do szpitala helikopterem to koszt nawet 5 tysięcy euro – przekonuje Magdalena Oszczak z AXA.

![]()

O co pytać, by wybrać najlepszą polisę dla narciarzy?

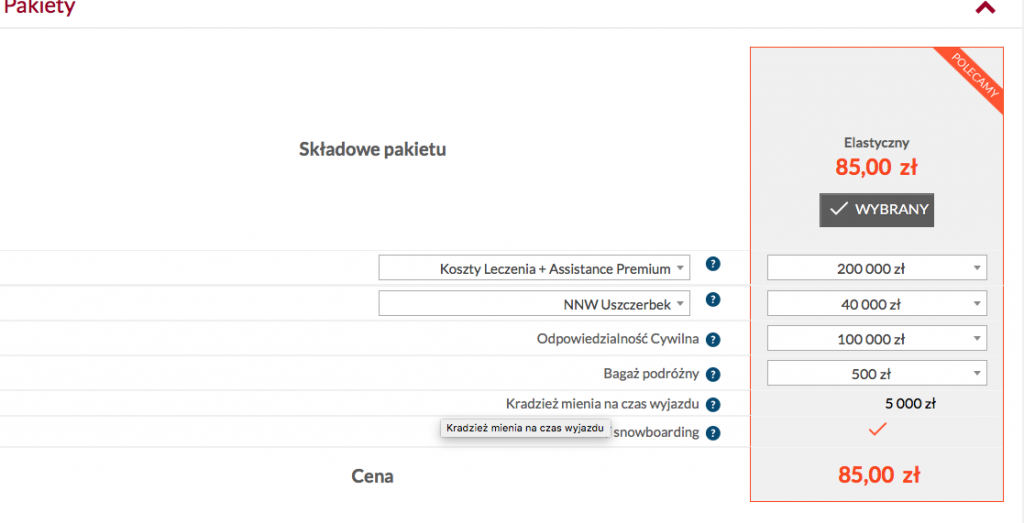

Oferty poszczególnych towarzystw ubezpieczeniowych wydają się podobne. Na pierwszy rzut oka wszystkie obejmują koszty leczenia (KL), ubezpieczenie od następstw nieszczęśliwych wypadków (NNW) oraz OC w życiu prywatnym, a w ramach opcji podstawowych lub dodatkowych także Assistance i ubezpieczenie bagażu.

Warto jednak zagłębić się w szczegóły, od nich bowiem zależy skuteczność naszej polisy w czasie wypadku. Rzecz, na którą musimy obowiązkowo zwrócić uwagę, to suma ubezpieczenia – oczywiście im wyższa, tym bezpieczniej możemy się czuć podczas wyjazdu. – 30 tysięcy euro to w tej chwili absolutne minimum, jeśli chodzi o sumę ubezpieczenia na koszty leczenia, choć na rynku są dostępne polisy, opiewające nawet na 100 czy 150 tysięcy euro – wyjaśnia Magdalena Oszczak z AXA TUiR. Pamiętajmy, że ceny świadczeń medycznych w krajach Europy Zachodniej i innych mogą być astronomiczne – to, co w Polsce dostępne jest za darmo, w krajach Europy może nas kosztować kilka tysięcy euro.

Koniecznie trzeba też przyjrzeć się polisie pod kątem kosztów akcji ratowniczej i transportu. Bez ubezpieczenia, zostaniemy nimi obciążeni nawet wtedy, gdy do wypadku dojdzie w jednym z krajów UE, a my mamy przy sobie ważną kartę EKUZ. Warto zwrócić uwagę na sumę ubezpieczenia dotyczącą kosztów transportu, która często w polisie występuje, jako podsuma kosztów leczenia. Większość ubezpieczycieli standardowo proponuje kwotę 5 lub 6 tysięcy euro, choć są też towarzystwa proponujące ubezpieczenie bez ograniczeń kwotowych – np. Pakiet SKI Plus w Warcie, który w razie wypadku gwarantuje nam bezpłatny transport z przysłowiowego „końca świata”. To bardzo ważny punkt całej umowy ubezpieczeniowej, przeczytajmy więc OWU (Ogólne Warunki Ubezpieczenia) bardzo, bardzo dokładnie.

Trzecia rzecz to indywidualne preferencje i plany spędzania czasu podczas ubezpieczanego wyjazdu. Zanim kupimy polisę, zastanówmy się chwilę nad rodzajem aktywności, którą zamierzamy uprawiać i sprawdźmy, czy nasza polisa obejmuje taki sport. Przykład? Jeśli chcemy zjeżdżać na nartach poza oficjalną trasą – zadbajmy, by nasze ubezpieczenie obejmowało również i tę opcję. Jeśli planujemy uprawiać bardziej ekstremalne rodzaje narciarstwa, zajeżdżać w bardzo wysokich partiach gór, wybieramy się na zawody narciarskie lub snowboardowe – bądźmy pewni, że polisa ochroni nas, gdy wydarzy się coś niedobrego. Najlepiej, przestawmy naszemu agentowi ubezpieczeniowemu swoje wymagania i poprośmy o dobranie odpowiedniej polisy.

Niewybaczalnym błędem, który może nas kosztować wielkie sumy jest wybieranie pierwszej lepszej polisy, kupowanie jej w pośpiechu, w drodze na lotnisko. Nie kierujmy się wyłącznie ceną i nie bierzmy najtańszego ubezpieczenia! Sprawdźmy wcześniej, jaka jest suma ubezpieczenia i zakres polisy, bo pozorna oszczędność kilkudziesięciu złotych może w razie uszczerbku na zdrowiu kosztować nas dużo więcej.

Co robić, gdy zdarzy się wypadek?

Przede wszystkim, zachować spokój, zaufać fachowym ratownikom medycznym, poddać się ich opiece i… cieszyć się, że zawczasu pomyśleliśmy o dobrym ubezpieczeniu. Dobrze też jak najszybciej skontaktować się z ubezpieczycielem, dzwoniąc pod podany na polisie (lub stronie internetowej) numer telefonu. Ubezpieczyciel dopilnuje niezbędnych formalności i sprawi, że za świadczenia i procedury medyczne nie będziemy musieli zakładać własnych pieniędzy. a rozliczenie za nasze leczenie zostanie przeprowadzone bezgotówkowo, między szpitalem a naszą ubezpieczalnią. Dzięki temu cała operacja będzie szybsza i mniej kłopotliwa, a my będziemy mogli skupić się na rekonwalescencji i powrocie do zdrowia.

– Nie zalecamy pokrywania kosztów akcji ratunkowej i kosztów leczenia z własnej kieszeni, ale jeśli z jakiegoś powodu tak się stanie, musimy pamiętać, o zbieraniu rachunków za wszystkie usługi i procedury medyczne – wyjaśnia Magdalena Oszczak, menedżer ds. produktu i oceny ryzyka sprzedażowego w AXA TUiR. Tylko na tej podstawie będziemy mogli starać się o ich zwrot.

W chwili zgłaszania szkody, ubezpieczyciel udzieli nam też wielu przydatnych w naszej sytuacji rad, dlatego warto nie zwlekać z takim telefonem. Poinstruuje nas, co dokładnie mamy robić, podpowie, jakie prawa przysługują nam z racji polisy – wytłumaczy jak zyskać odszkodowanie za zniszczony sprzęt z wypożyczalni, zorganizuje nocleg w hotelu dla osób, które towarzyszą nam w podróży. Otrzymamy też wsparcie i pomoc w języku polskim.

Podsumowując: nie zostawiaj wyboru polisy na ostatnią chwilę. Poświęć na to trochę czasu, przeczytaj OWU, porównuj oferty. Nie kupuj w ciemno, nie wybieraj najtańszej ani przypadkowej oferty. Dzięki temu zyskasz nie tylko dobre ubezpieczenie, które zagwarantuje ci sprawną opiekę medyczną w razie wypadku, ale także spokój podczas białego szaleństwa. Pamiętaj, że w kwestii zdrowia i życia pośpiech i oszczędność nie są dobrymi doradcami.

| Aviva i Allianz razem od 2 lipca! Ubezpieczalnie łączą się w Polsce pod jedną marką! |

| Masz ubezpieczenie w Aviva? Od 2 lipca 2022 r. Aviva i Allianz łączą się pod wspólną nazwą – Allianz. Grupa Allianz to jeden z wiodących ubezpieczycieli na świecie, obsługujący 126 mln klientów w ponad 70 krajach. Co to oznacza dla klientów? Twoje ubezpieczenie jest nadal ważne, a wszystkie podpisane umowy obowiązują jak dotychczas! |

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Rozmowy przez telefon to poważny problem na polskich drogach, który niejednokrotnie przyczynił się do niebezpiecznych sytuacji. Nie warto ryzykować również z tego powodu, że wykroczenie jest karane wysokim mandatem. Dowiedz się, co Ci grozi za rozmowę przez telefon w czasie jazdy.