Czy ubezpieczyciele wykorzystują lenistwo Polaków? Odnowienia OC nie takie opłacalne!

Przyjęło się uważać, że odnowienia ubezpieczenia to wygoda: nie trzeba o nich pamiętać, wszystko dzieje się samo, minimum formalności. Niestety, ubezpieczyciele zdają sobie sprawę z tego, że jesteśmy wygodni i leniwi. Efekt? Oferty dla nowych klientów są często znacznie lepsze niż te, które dostajemy w odnowieniu. Ile można przepłacić? Nawet kilkaset złotych!

System odnowień miał być ukłonem w stronę klienta. Miał sprawić by był przede wszystkim bezpieczny (ciągłość ubezpieczenia OC) i aby nie musiał zawracać sobie głowy myśleniem o tym, by ubezpieczenie co roku wykupić. Okazuje się jednak, że podobnie jak system abonamentów w telekomunikacji, ma klienta przede wszystkim zatrzymać – niekoniecznie najkorzystniejszą ofertą.

Przepisy zapewniają kierowcom automatyczne przedłużenie polisy OC. Dlaczego taki rozwiązanie wprowadzono? Ustawodawca wyszedł w ten sposób naprzeciw kierowcom i ustalił, że jeśli tylko polisa OC była opłacona, to ubezpieczenie odnowi się automatycznie na kolejny rok. Są od tej zasady wyjątki, ale dla większości kierowców taka procedura jest obowiązującą. Czy to dobrze? Zasadniczo tak – mechanizm zapobiega przerwom w ciągłości obowiązkowego OC samochodu i tym samym chroni zapominalskiego kierowcę przed potencjalnymi skutkami finansowymi szkód wyrządzonych osobom trzecim.

Szkody te mogą być naprawdę kosztowne. Co prawda średnia wypłata z OC to około 8-9 tys. złotych, ale zdarzają się szkody, których wartość jest zbliżona do ceny mieszkania w dużym mieście. Gdyby sprawca nie posiadał polisy OC – za takie szkody powinien zapłacić z własnej kieszeni.

OC tanieje, ale nie dla wszystkich

Z danych zebranych na podstawie wyliczeń wykonanych przez naszych klientów wynika, że średnia cena OC spada. Oczywiście nie wszędzie i nie w równym stopniu, ale faktem jest, że w niektórych ośrodkach miejskich ceny obniżyły się nawet o 20 %. Za OC średnio płacimy około 1000 zł – ale mediana cen jest bliższa kwocie 700-800 zł. Ciągle także liczna jest grupa kierowców, którzy za OC płacą 300-500 zł rocznie. To głównie mieszkańcy mniejszych ośrodków miejskich w wieku 40 +, którzy mogą pochwalić się wieloletnią, bezszkodową jazdą.

Właśnie w tym segmencie kierowców towarzystwa rywalizują najbardziej. Nie od dziś wiadomo, że takich klientów opłaca się ubezpieczać najbardziej.

Nie wszyscy jednak są beneficjentami tych obniżek, zwłaszcza jeśli korzystają z automatycznych odnowień.

Ile przepłacasz na odnowieniu?

Ile można przepłacić na odnowieniu? Nawet kilkadziesiąt procent – a nominalnie kilkaset złotych! Czy to nie przesada? Absolutnie!

Pan Piotr ( imię zmieniamy ) mieszka w Łęczycy i jeździ VW Caddy. W ubiegłym roku wykupił polisę w MTU i zapłacił niespełna 1000 zł. Historia ubezpieczeniowa pana Piotra się nie zmieniła, ale mimo wszystko ubezpieczyciel zaoferował znacznie droższą polisę. Za ofertę odnowieniową trzeba było zapłacić ponad 300 zł drożej. Pan Piotr postanowił sprawdzić czy nie da się taniej i spotkało go miłe zaskoczenie. Polisa zaoferowana prze Link4 była nawet tańsza niż rok wcześniej. Gdyby Pan Piotr skorzystał z oferty odnowienia, to co prawda nie musiałby wypowiadać umowy ubezpieczenia i zawierać nowej, ale za to w kieszeni zostałoby mu o 468 zł mniej.

Jeszcze więcej mógł przepłacić pan Krzysztof z Warszawy, który w 2018 r. miał szkodę. W ubiegłym roku za OC w Warszawie zapłacił 1400 zł i miał uzasadnione obawy, że ubezpieczyciel podniesie cenę za polisę w tym roku. Odnowienie jakie zaproponował ubezpieczyciel kosztowało aż 2000 zł. Tymczasem polisa OC w AVIVA (obecnie Allianz) kosztowała pana Krzysztofa 1221 zł. Czyli prawie 200 zł mniej niż przed rokiem.

Różnice mogą być także oczywiście mniejsze, ale warto pamiętać, że przepłacając za OC tak naprawdę wyrzucamy pieniądze w błoto. 100 zł może nie zrujnuje naszego budżetu, ale przecież można je wydać lepiej.

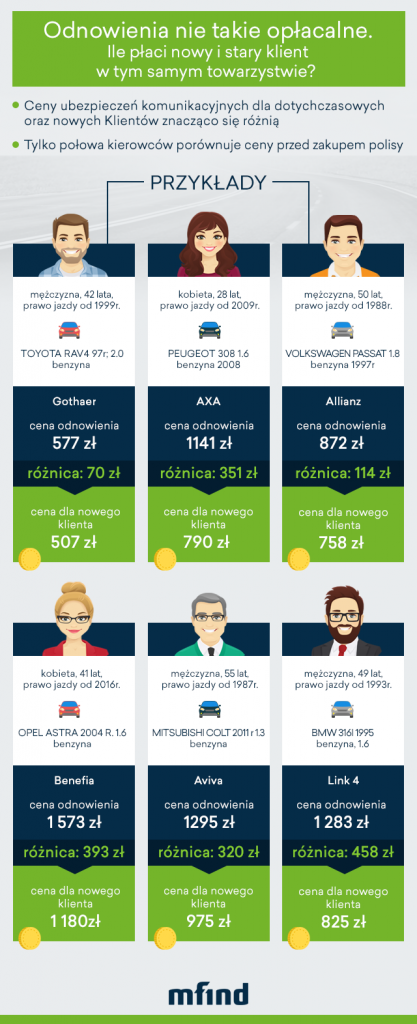

Więcej przykładów znajdziesz na naszej grafice:

Jak nie przepłacać na OC?

Przede wszystkim porównując ceny! Oferty poszczególnych ubezpieczycieli mogą się diametralnie różnić. Jak zrobić dobre porównanie? Warto skorzystać z porównywarki – ponieważ sprawdzenie ofert 2-3 ubezpieczycieli nie da nam pełnego obrazu, a wprowadzanie danych u większej ilości ubezpieczycieli może być kłopotliwe. Korzystając z porównywarki Punkta porównanie możesz otrzymać w kilka minut – łatwo porównasz oferty nawet kilkunastu ubezpieczycieli i wybierzesz polisę.

„Ceny warto sprawdzać, nawet jeżeli do tej pory byliśmy zadowoleni ze stawki, którą płacimy za OC lub AC. Dynamika zmian cen jest na rynku bardzo duża. Niezależnie od aktualnych tendencji rynkowych – zmienia się również polityka cenowa poszczególnych firm, stąd przekonanie że dana firma jest tańsza od innej może być bardzo błędne”– dodaje Bartosz Salwiński.

Porównaj teraz:

| Aviva i Allianz razem od 2 lipca! Ubezpieczalnie łączą się w Polsce pod jedną marką! |

| Masz ubezpieczenie w Aviva? Od 2 lipca 2022 r. Aviva i Allianz łączą się pod wspólną nazwą – Allianz. Grupa Allianz to jeden z wiodących ubezpieczycieli na świecie, obsługujący 126 mln klientów w ponad 70 krajach. Co to oznacza dla klientów? Twoje ubezpieczenie jest nadal ważne, a wszystkie podpisane umowy obowiązują jak dotychczas! |

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.