Dlaczego w Polsce mamy takie tanie OC?

Tanie OC w Polsce? Brzmi jak kiepski żart? Zapewniam, że nim nie jest, a po zapoznaniu się ze statystykami ubezpieczycieli z ostatnich kilku lat sam dostrzeżesz, dlaczego to stwierdzenie zahaczające o propagandę jest jednak prawdziwe.

Cudze chwalicie, swego nie znacie

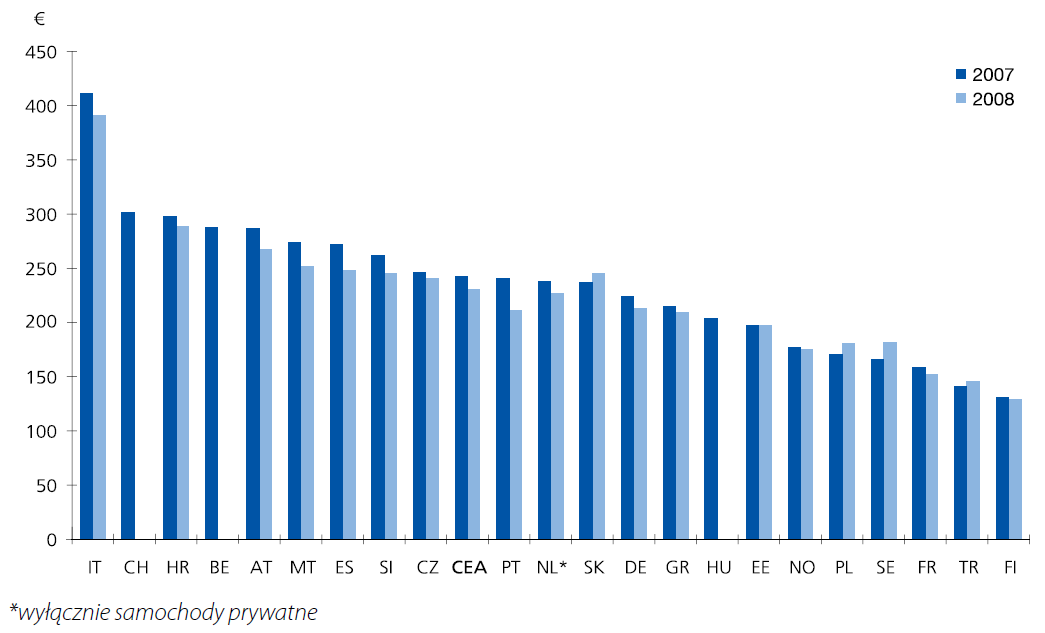

Ubezpieczenia OC w Polsce należą do najtańszych w Europie! Badanie europejskiej federacji ubezpieczeń CEA przeprowadzone jeszcze w 2008 roku, które objęło statystyki państw należących do tego porozumienia pokazuje ile wynosiły wówczas średnie składki za ubezpieczenie OC w Europie.

Źródło: PIU

Średnia składka za OC we Włoszech wynosiła wówczas (w przeliczeniu na podstawie obecnego kursu euro) około 1700 zł. W Polsce OC kosztowało wówczas średnio niespełna 500 zł czyli ponad 3 razy mniej.

Dla porównania z najnowszych danych możemy też dowiedzieć się, że średnia składka w 2014 roku w Wielkiej Brytanii wyniosła 2300 zł (i to przy czternastoprocentowym spadku cen OC w tym kraju), natomiast jak wykazały badania Punkta ze stycznia 2015 roku, ubezpieczenie OC w polskich miastach kosztuje przeciętnie 572 zł, czyli 4 razy mniej niż na Wyspach. Nie bez powodu Polacy wyjeżdzający za granicę robią wszystko, aby móc tylko zachować możliwość ubezpieczenia pojazdu w Polsce – w grę wchodzą tysiące złotych zaoszczędzone w skali roku.

Czytaj także: Gdzie kupisz najtańsze OC w 2018 roku? Ubezpieczenie OC w polskich miastach – porównaj ceny ubezpieczycieli [RAPORT]

Nie ma nic za darmo

Każdy musi uświadomić sobie jedną rzecz – ubezpieczyciel to nie instytucja charytatywna, tylko najzwyklejsza firma, która ma na celu wypracowanie zysku, który jest różnicą jego przychodu ze składek i kosztów, jakie ponosi. W dużym skrócie zakłady ubezpieczeń ponoszą między innymi takie koszty jak:

- wypłaty odszkodowań

- koszty likwidacji szkód

- utrzymanie biur/oddziałów

- reklama i marketing

- wynagrodzenia pracowników/agentów/partnerów

- koszty administracyjne

- wpłaty na UFG, KNF, PIU, CEPiK

Te i inne koszty muszą być zawarte w cenach składek za poszczególne ubezpieczenia, a do tego – aby działanie firmy miało sens – musi być wypracowany zysk. Z tym ostatnim oczywiście firmy ubezpieczeniowe nie mają żadnego problemu, co jednak nie oznacza, że każdy typ ubezpieczenia, które sprzedają, przynosi im ogromne przychody. Takim przykładem są ubezpieczenia obowiązkowe, a zwłaszcza OC pojazdów, które nie tylko nie dają zysków, ale wręcz generują ogromne straty. Towarzystwa ubezpieczeniowe próbują je sobie odrobić na innych produktach. Dlaczego tak się dzieje?

Ubezpieczyciele ponoszą ogromne ryzyko

Zakłady ubezpieczeń w ramach opłacanej przez nas składki na OC w wysokości kilkuset złotych przejmują na siebie ogromne ryzyko. Wszystko za sprawą tego, że obowiązkowe ubezpieczenie OC pojazdów jest regulowane w Ustawie o ubezpieczeniach obowiązkowych, UFG i PBUK. Według jej zapisów zakład ubezpieczeń sprawcy zdarzenia ponosi odpowiedzialność za szkody wyrządzone przez niego w ruchu drogowym. Limity odpowiedzialności ubezpieczycieli przypadające na jedno zdarzenie są wysokie:

- 5 milionów euro na szkody wyrządzone na osobach, a w tym m.in. koszty leczenia, rehabilitacji, hospitalizacji, renty w przypadku niezdolności do pracy, renty w przypadku śmierci poszkodowanego i wszystkie koszty związane z oszacowaniem wysokości odszkodowania)

- 1 milion euro na szkody wyrządzone na mieniu, a w tym przede wszystkim: koszty naprawy pojazdów, holowania, wynajęcia pojazdu zastępczego oraz koszty naprawy mienia publicznego i prywatnego uszkodzonego podczas zdarzenia drogowego

Sumy ubezpieczenia mogą się wydawać abstrakcyjnie wysokie, ale w praktyce takie limity mają zapewnić, że w razie wystąpienia nawet najgroźniejszych wypadków (np. spowodowanie karambolu, śmierci lub kalectwa wielu osób) ubezpieczony nie będzie musiał pokrywać kosztów z własnej kieszeni. Co prawda takie zdarzenia występują na szczęście rzadko, jednak ubezpieczyciel naturalnie musi wliczyć ryzyko wystąpienia takiej szkody w koszty polisy OC.

Polowanie na tanie OC

Ubezpieczenia OC regulowane są ustawą – a to oznacza, że każdy ubezpieczyciel ma do zaoferowania dokładnie takie samo OC. A jeśli każdy ma taki sam produkt, to czym zachęcić klientów do zakupu? Oczywiście niską ceną! Po upływie kilku lat wojny cenowej między ubezpieczycielami można śmiało powiedzieć, że oferowanie „najtańszego OC” wymknęło się spod kontroli i doprowadziło do tego, że ubezpieczyciele obecnie dopłacają do tego produktu.

Rewolucję cenową rozpoczęli ubezpieczyciele direct, a konkretnie Link4, gdy wszedł na polski rynek w 2003 roku. Nowoczesne podejście do sprzedaży ubezpieczeń, które skupiało się na sprzedaży przez telefon i internet, a co za tym idzie pozwoliło na obniżenie kosztów prowadzenia działalności, sprawiło, że ta firma zaczęła oferować znacznie niższe stawki za OC niż konkurencja. Dodatkowo Polacy, którzy coraz pewniej czuli się w internecie, otrzymali nowy sposób na wygodny i szybki zakup ubezpieczenia. Efektem tego była oczywiście coraz większa migracja klientów do tańszej firmy po obowiązkowe OC, które jest często traktowane jako przykry obowiązek.

W ciągu kilku lat inne zakłady ubezpieczeń dostrzegły potencjał polskiego rynku direct i zaczęły kolejno wkraczać ze swoją ofertą do naszego kraju. Dla tradycyjnych ubezpieczycieli oznaczało to przymus nagłych zmian i dostosowania się do rynku, a więc również oni musieli obniżyć ceny składek OC, a co za tym idzie koszty działalności. Tym sposobem po 11 latach wojny cenowej dziś możemy kupić roczną składkę OC o sumie gwarancyjnej wynoszącej łącznie 6 mln euro średnio za 527 zł, a niektórzy ubezpieczyciele obiecują w reklamach, że OC dostaniemy u nich za nawet mniej niż 300 zł.

Co ciekawe, od dłuższego czasu konkurencja ubezpieczycieli nie występuje jedynie na polu cenowym. Oprócz niskich składek coraz częściej dostajemy w pakiecie usługi dodatkowe typu miniassitsance, gdzie możemy liczyć na holowanie pojazdu do najbliższego warsztatu nawet jeśli to my jesteśmy sprawcami wypadku, lub naprawy pojazdu na miejscu kolizji czy awarii. Uiszczając dodatkową opłatę możemy wykupić bardziej kompleksowe pakiety pozwalające na większe odległości holowania, otrzymanie samochodu zastępczego na czas naprawy, czy nawet zorganizowanie pobytu w hotelu. Oprócz tego ubezpieczyciele proponują nam wykupienie dodatkowych ubezpieczeń szyb lub opon, ochrony zniżek, NNW. Tego typu dosprzedażą próbują poprawić swoje wyniki finansowe.

Czytaj także: Bezpłatne dodatki do OC. Sprawdź, który ubezpieczyciel oferuje najwięcej

Kierowców jednak nie jest tak łatwo przekonać do pomijania ceny przy wyborze OC i nie dotyczy to tylko Polaków – według badania Ernst & Young aż 53% europejskich kierowców za najważniejszy czynnik wyboru ubezpieczenia OC uważa cenę.

Rezultaty wojny cenowej

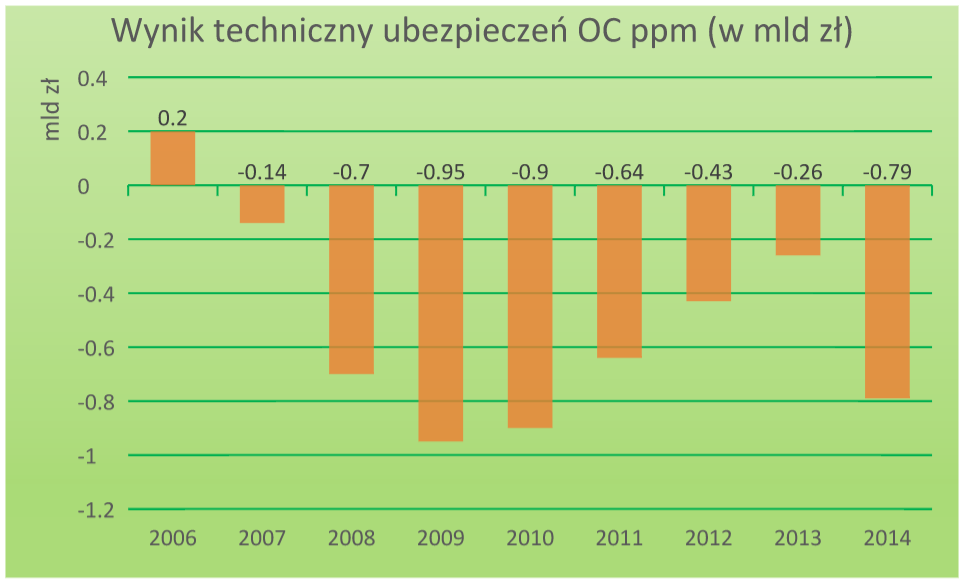

Efekty ciągłych obniżek cen najlepiej oddadzą wykresy wyników finansowych ubezpieczycieli ze sprzedaży ubezpieczeń obowiązkowych czyli według klasyfikacji ubezpieczeniowej działu II, grupy 10

Dane: KNF

Od 2007 roku ubezpieczyciele tracą na ubezpieczeniu OC. Rekordowy pod tym względem był rok 2009, gdzie strata wyniosła ponad 950 mln zł, następne lata napawały już większym optymizmem ponieważ straty malały, niestety ubiegły 2014 rok ubezpieczyciele komunikacyjni zamknęli z 800 mln zł pod kreską. Jakie są powody takich strat? Tak jak wcześniej wspominaliśmy, dużą rolę odgrywa wojna cenowa, która powoduje, że ubezpieczyciele sprzedają OC po zbyt niskich cenach w porównaniu do kosztów, a drugim powodem są… coraz większe odszkodowania!

Ubezpieczyciel = dojna krowa?

Kolejny szok? Przecież ubezpieczyciele ciągle je zaniżają, więc jakim cudem są coraz większe? Można by bronić się tym, że jest coraz więcej samochodów, a tym samym więcej wypadków, ale jak się spojrzy na statystyki policyjne, to akurat z roku na rok wypadków jest coraz mniej. Prawdziwym powodem coraz wyższych odszkodowań jest rosnąca świadomość Polaków co do ubezpieczeń i tego, jak walczyć o należne pieniądze. Skutecznie pomagają nam w tym pojawiające się jak grzyby po deszczu kancelarie odszkodowawcze – ich brak litości w stosunku do ubezpieczycieli i wysoka skuteczność zaskarbiają zaufanie poszkodowanych klientów. Największym obciążeniem zakładów ubezpieczeń są szkody osobowe, które ze względu na swoją złożoność i ogromne koszty leczenia i zadośćuczynienia za utratę zdrowia są bardzo kosztowne – tu świadczenia sięgają dziesiątek i setek tysięcy złotych.

„Zawróćcie z tej drogi, bo to się dla Was może źle skończyć”

Tymi słowami apelował do ubezpieczycieli biorących udział w wojnie cenowej Andrzej Klesyk, prezes PZU podczas konferencji prasowej w 2014 roku. Poruszono wówczas temat zgubnej dla płynności finansowej ubezpieczycieli strategii przyciągania klientów za pomocą coraz niższych cen. Warto wspomnieć, że PZU od samego początku bardzo sceptycznie podchodziło do obniżania cen za ubezpieczenia OC pojazdów, jednak mogło sobie na to pozwolić ze względu na rozpoznawalność i pozycję lidera rynku.

PZU twierdzi, że od zawsze stawia na jakość obsługi i dało temu dowód w 2014 roku wprowadzając jako pierwsze na rynku bezpośrednią likwidację szkód, jeszcze zanim system został zatwierdzony przez Polską Izbę Ubezpieczeń. Według wielu ekspertów wprowadzenie BLS ma raz na zawsze zakończyć wojnę cenową i pobudzać klientów do kierowania się przy zakupie obowiązkowego ubezpieczenia bardziej jakością, która może im się przydać, niż ceną. Jak to będzie wyglądać, przekonamy się w ciągu kilku najbliższych lat, kiedy to kolejni ubezpieczyciele będą dołączać do systemu BLS (obecnie jest ich już 8).

Czytaj także: PIU startuje z kampanią informacyjną o bezpośredniej likwidacji szkód

Czy słowa prezesa PZU mogą być prawdą? Jeśli zakłady ubezpieczeń nadal będą tracić tak duże kwoty na ubezpieczeniach OC, może to doprowadzić do dużych zmian na rynku. Już teraz praktycznie każdy skarży się na niskie odszkodowania i kombinowanie ubezpieczycieli, którzy w ten sposób próbują zmniejszać swoje koszty. Takie działania znów napędzają rynek kancelarii odszkodowawczych, którym ciągle przybywa klientów rozjuszonych na zakłady ubezpieczeń.

Patrząc na statystyki rosnących odszkodowań można przypuszczać, że może dojść do takiej sytuacji, że mniejsze towarzystwa staną się niewypłacalne i upadną, co zmniejszy konkurencję na naszym rynku. Większe zakłady ubezpieczeń wchłoną mniejsze, a następnie będą miały większe możliwości dyktowania cen, co może oznaczać szybkie wzrosty składek. Wyższe ceny OC w teorii powinny nam zapewnić odpowiednie, bezproblemowe odszkodowania i idealną obsługę klienta, jednak praktyka – jak dobrze wiemy – może być inna.

Czytaj także: Poznaj 10 tricków firm ubezpieczeniowych na zaniżanie odszkodowań z OC

Podsumowanie

- Ubezpieczenia OC w Polsce są jednymi z najtańszych w Europie.

- Ubezpieczyciele ponoszą ogromne ryzyko - sumy gwarancyjne w OC to 5 mln euro za szkody na osobach i 1 mln euro za szkody w mieniu.

- OC w każdej firmie jest takie samo, ponieważ jego zakres reguluje ustawa. Ubezpieczyciele rywalizują o klienta obniżając ceny.

- Badania EY pokazują, że większość europejskich kierowców uważa cenę za podstawowe kryterium wyboru polisy komunikacjnej.

- Od 2007 roku ubezpieczyciele permanentnie tracą na ubezpieczeniach OC.

- Polacy są coraz bardziej świadomi roszczeń, jakie mogą zgłaszać z OC sprawcy. Rosną kwoty odszkodowań, a kancelarie odszkodowawcze pomagają zdobywać wyższe świadczenia.

- Powyższe nie przekłada się jednak na zauważalny wzrost cen OC. Ubezpieczyciele prowadzą wojnę cenową.

- Wprowadzenie bezpośredniej likwidacji szkód i wytyczne KNF dotyczące standardów likwidacyjnych miały spowodować wzrost cen OC. Czy tak będzie - czas pokaże.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Rozmowy przez telefon to poważny problem na polskich drogach, który niejednokrotnie przyczynił się do niebezpiecznych sytuacji. Nie warto ryzykować również z tego powodu, że wykroczenie jest karane wysokim mandatem. Dowiedz się, co Ci grozi za rozmowę przez telefon w czasie jazdy.