Tajemniczy klient z UOKiK odwiedzi ubezpieczyciela?

Nowelizacja ustawy o ochronie konkurencji i konsumentów została niedawno podpisana przez prezydenta. Konsumenci mają być jeszcze lepiej chronieni przed nieuczciwymi praktykami, natomiast na przedsiębiorców zostały nałożone nowe obowiązki. Akademia ubezpieczeń mfind.pl stworzyła krótki przewodnik po zmianach.

Urzędnik z mikrofonem i kamerą będzie udawał klienta

Do tej pory jako tak zwani tajemniczy klienci dorabiali sobie głównie studenci, którzy odwiedzali firmę, a następnie recenzowali poziom obsługi klienta. Po nowelizacji ustawy, przedsiębiorcę mogą dodatkowo nachodzić urzędnicy incognito, którzy także będą udawali, że chcą dokonać transakcji. Wszystko po to, aby sprawdzić, czy firma stosuje praktyki naruszające zbiorowe interesy konsumentów. Podczas takiego „nalotu” urzędnik UOKiK utrwali całą operację kamerą lub mikrofonem. Jednak zarówno na niezapowiedzianą wizytę, jak i na nagranie jej, musi mieć zgodę sądu ochrony konkurencji i konsumentów, udzieloną na wniosek Prezesa UOKiK. To oznacza, że Urzędowi nie wolno działać samowolnie, a prowokacje są niedozwolone.

Dopiero po zakończonej kontroli urzędnik wylegitymuje się kontrolowanemu przedsiębiorcy albo osobie przez niego upoważnionej (czyli w praktyce pracownikowi). Powinien mu wtedy wręczyć także upoważnienie do wykonywania kontroli i zgodę sądu.

Już od kwietnia 2016 roku urzędnicy w roli tajemniczych klientów, wyposażeni w urządzenia rejestrujące dźwięk i obraz, mogą zapukać do drzwi ubezpieczycieli, banków oraz innych instytucji finansowych (np. firm oferujących tzw. „chwilówki”).

Czytaj także: Skarga do UOKiK – jak Urząd może Ci pomóc z ubezpieczycielem?

Klauzule abuzywne – w drodze decyzji administracyjnej

Bardzo istotne jest również wprowadzenie nowego modelu kontroli wzorców umów (w ubezpieczeniach są to ogólne warunki ubezpieczenia, czyli OWU). Zmieniają się zasady związane z uznawaniem postanowień umownych za tzw. klauzule niedozwolone (abuzywne), których liczba w ostatnim czasie wzrastała w szybkim tempie. Chociaż ustawodawcy przyświecała idea uporządkowania obecnego rejestru klauzul niedozwolonych, to nowelizacja wprowadza jednak pewne zamieszanie nie tylko dla przedsiębiorców, ale także dla konsumentów.

Nowelizacja ustawy wprowadza zmianę – z sądowego na administracyjny – sposobu uznawania postanowień umownych za klauzule abuzywne. To Prezes UOKiK w drodze decyzji administracyjnej będzie rozstrzygał o niedozwolonym charakterze wzorca umowy i zakaże dalszego jego wykorzystywania.

Dotychczasowy rejestr klauzul abuzywnych będzie obowiązywał jeszcze przez 10 lat. Przedsiębiorcy muszą zatem mieć na uwadze i stary rejestr, a także być na bieżąco z decyzjami wydawanymi przez Prezesa UOKiK.

Czytaj także: Umowy adhezyjne w ubezpieczeniach a ochrona konsumenta

Czym są klauzule niedozwolone?

W wielu przypadkach nie mamy możliwości negocjowania warunków proponowanej umowy. Dotyczy to także ubezpieczeń. Twoja rola jako klienta sprowadza się jedynie do zaakceptowania wzorca umowy (OWU), albo do jego odrzucenia – ale wtedy musisz szukać sobie innej polisy. Ubezpieczyciele w OWU nie mogą jednak stosować zapisów, które naruszają prawa klientów. Jeśli w warunkach Twojego ubezpieczenia znajdzie się postanowienie, które UOKiK uzna za niedozwolone, to umowa jest ważna, ale to konkretne postanowienie OWU Cię nie obowiązuje. Jest o tym mowa w kodeksie cywilnym:

Art. 385[1] § 1. Postanowienia umowy zawieranej z konsumentem nie uzgodnione indywidualnie nie wiążą go, jeżeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeżeli zostały sformułowane w sposób jednoznaczny.

2. Jeżeli postanowienie umowy zgodnie z § 1 nie wiąże konsumenta, strony są związane umową w pozostałym zakresie.

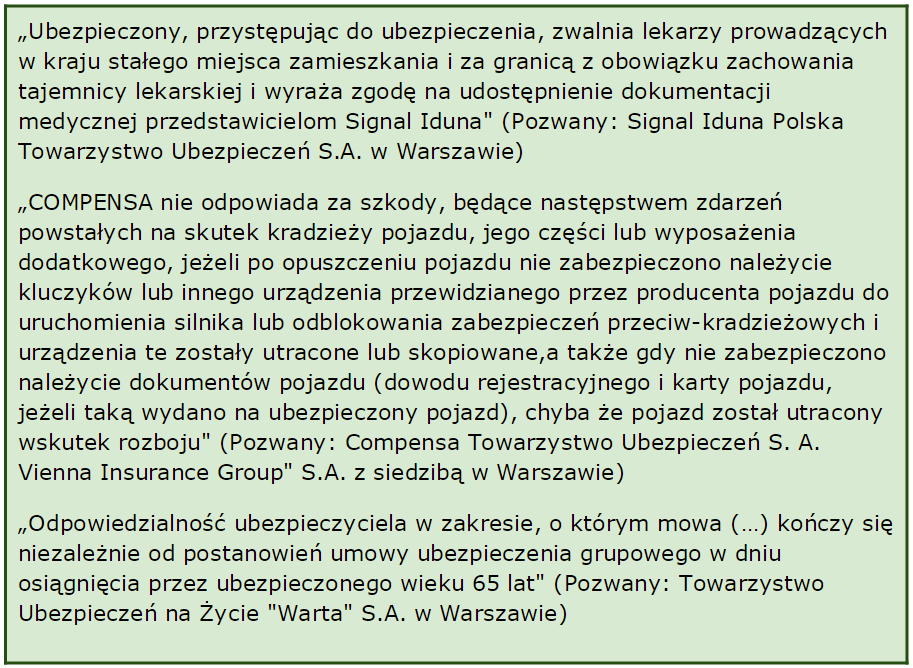

Poniżej podajemy kilka przykładów ubezpieczeniowych postanowień umownych, które zostały uznane za klauzule abuzywne:

Za klauzule abuzywne zostały także uznane postanowienia dotyczące wysokich opłat likwidacyjnych stosowane w ubezpieczeniach inwestycyjnych. Za rezygnację z polisy i próbę wycofania środków, najczęściej w dwóch pierwszych latach, ubezpieczyciele żądali bardzo wysokich opłat (nawet 100% wartości rachunku). Wpisanie tych postanowień do rejestru UOKiK spowodowało, że ubezpieczyciele teraz już nie narzucają aż tak wysokich opłat likwidacyjnych.

Czytaj także: Polisy inwestycyjne. Jak oni to robią, że tak trudno odzyskać pieniądze?

Jeszcze więcej zmian. Na celowniku firmy oferujące usługi finansowe

Nowelizacja ustawy rozszerzyła uprawnienia UOKiK. Oprócz „tajemniczego klienta” i ułatwienia w zakresie klauzul abuzywnych do ustawy dodano inne ważne prokonsumenckie przepisy:

- Zabronione będzie oferowanie konsumentom usług finansowych, które nie odpowiadają ich potrzebom. Chodzi tutaj głównie o ochronę osób starszych, które siłą rzeczy są słabszą stroną w relacji z bankiem czy firmą pożyczkową. Firmy ubezpieczeniowe powinny analizować potrzeby swoich klientów, aby nie dopuścić do tzw. missellingu, czyli sprzedaży rozwiązania niedostosowanego do konkretnej osoby.

- UOKiK będzie wydawał tzw. decyzje tymczasowe. Chodzi w nich o szybką rekację na praktyki zagrażające zbiorowym interesom konsumentów. Jeszcze w toku postępowania przedsiębiorca będzie zobowiązany do zaniechania niektórych działań (np. emitowania reklamy wprowadzającej w błąd). Od decyzji tymczasowej przysługuje odwołanie w trybie przyspieszonym do sądu ochrony konkurencji i konsumentów.

- Urząd zyskał możliwość wyrażenia swojego poglądu w indywidualnej sprawie, która toczy się przed sądem powszechnym, jeśli przemawia za tym interes publiczny.

- Możemy spodziewać się lepszej widoczności Urzędu w mediach. UOKiK będzie mógł bezpłatnie publikować w publicznych mediach komunikaty i ostrzeżenia skierowane do konsumentów. Mają one lepiej informować o zjawiskach, które szkodzą ich interesom.

Nowelizacja ustawy wejdzie w życie 17 kwietnia 2016 roku.

Kiedy możesz skierować skargę do UOKiK?

Na koniec warto poświęcić chwilę kwestii, która zapewne nurtuje klientów firm ubezpieczeniowych: czy UOKiK zainteresuje się moją indywidualną sprawą w przypadku zaniżonego odszkodowania?

UOKiK nie podejmie interwencji w konkretnej sprawie, tak jak robi to Rzecznik Finansowy (do niedawna Rzecznik Ubezpieczonych), ale jeśli Urząd dojdzie do wniosku, że opisany przypadek jest przykładem łamania zbiorowych interesów konsumentów, to rozpocznie postępowanie wyjaśniające i może nałożyć na ubezpieczyciela karę. Warto podkreślić, że skargi klientów są dla UOKiK ważne, ponieważ stanowią dla Urzędu istotne źródło informacji o wszelkich nieprawidłowościach.

UOKiK powinien zainteresować się ubezpieczycielem, który:

- we wzorcu umowy (OWU) zamieszcza klauzulę niedozwoloną albo masz podejrzenie, że dany zapis narusza Twój interes jako konsumenta

- stosuje praktyki naruszające prawa konsumentów

- udziela nierzetelnej, niepełnej lub nieprawdziwej informacji (na przykład w wprowadza konsumentów w błąd w swojej reklamie telewizyjnej)

Warto jeszcze wspomnieć o niedawnym orzeczeniu Sądu Najwyższego. SN stwierdził, że poszkodowani w wypadkach komunikacyjnych nie są konsumentami. To niestety zła wiadomość dla osób ubiegających się o odszkodowanie z OC sprawcy. Tacy poszkodowani w sporach z ubezpieczycielami nie mogą liczyć na pomoc Urzędu Ochrony Konkurencji i Konsumentów. Jeśli więc masz problem z zaniżonym odszkodowaniem z OC, po wyczerpaniu drogi odwoławczej powinieneś raczej zgłosić się do Rzecznika Finansowego, a nie do UOKiK.

Czytaj także: 10 mln kary dla UNIQA! Co było przyczyną?

Podsumowanie

- Nowelizacja Ustawy o ochronie konkurencji i konsumentów wejdzie w życie w kwietniu 2016 roku.

- UOKiK za zgodą sądu będzie mógł wysłać tzw. tajemniczego klienta, aby sprawdzić, czy przedsiębiorca narusza prawo przy oferowaniu produktów i usług.

- Do uznania postanowienia umownego za klauzulę niedozwoloną nie będzie już potrzebny wyrok sądu. Prezes UOKiK będzie mógł to zrobić w drodze decyzji administracyjnej.

- UOKiK będzie mógł wydawać decyzje tymczasowe - to pozwoli szybko reagować na praktyki zagrażające interesom konsumentów.

- UOKiK będzie mógł przedstawić sądowi istotny pogląd w indywidualnej sprawie toczącej się przed sądem powszechnym.

- Należy pamiętać, że poszkodowani domagający się odszkodowań z OC sprawcy nie są konsumentami, zatem UOKiK nie może interweniować w ich sprawach - tak orzekł Sąd Najwyższy.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Rozmowy przez telefon to poważny problem na polskich drogach, który niejednokrotnie przyczynił się do niebezpiecznych sytuacji. Nie warto ryzykować również z tego powodu, że wykroczenie jest karane wysokim mandatem. Dowiedz się, co Ci grozi za rozmowę przez telefon w czasie jazdy.