"Trochę online" - nowoczesne kanały komunikacji wciąż są wyzwaniem dla ubezpieczycieli [RAPORT]

Nowoczesne kanały komunikacji takie jak e-mail, czaty i serwisy społecznościowe sprawiły, że oczekujemy odpowiedzi w ciągu kilku minut, jeśli nie sekund. Tego samego wymagamy również od firm - szybka i zadowalająca odpowiedź sprawia, że przedsiębiorca zyskuje w naszych oczach. Czy polscy ubezpieczyciele komunikacyjni naprawdę są dostępni online? Sprawdziliśmy to.

Od firm wymaga się dziś indywidualnego podejścia do klienta, bez względu na to, czy kupujemy samochód za kilkadziesiąt tysięcy złotych, czy ubezpieczenie za kilkaset – nasz zakup ma mieć odpowiednią jakość, natomiast my musimy mieć możliwość sprawnego kontaktu z firmą. W odpowiedzi na te potrzeby powstały centra obsługi klienta, gdzie konsultanci odbierają telefony, odpisują na wiadomości e-mail czy rozmawiają z klientami na chacie. Niektórzy dają także możliwość kontaktu przez wideochat, przez Skype lub profile społecznościowe – wszystko to ma na celu zapewnienie sprawnej obsługi coraz bardziej wymagającego klienta.

Czytaj także: Ubezpieczyciele w mediach społecznościowych 2016. Niebyt lepszy od hejtu? [RAPORT]

Komunikacja jest bardzo ważna

Wyniki Światowego Badania Klientów Usług Ubezpieczeniowych przeprowadzonego przez firmę doradczą EY mówią, że ponad połowa (56%) klientów chciałaby, aby ich ubezpieczyciel kontaktował się z nimi znacznie częściej. Jest to istotne, ponieważ zazwyczaj, o ile nie wystąpi szkoda, to komunikacja między ubezpieczycielem a klientem praktycznie nie istnieje, co przekłada się na to, że nie ma zachowanej relacji i jeśli tylko nadarzy się okazja, aby zakupić podobne ubezpieczenie w innej firmie o kilka złotych taniej, klient przy najbliższej okazji zmieni ubezpieczyciela.

Czytaj także: Ranking serwisów internetowych ubezpieczycieli direct w Polsce 2014 [RAPORT]

Tymczasem badanie pokazuje, że 34% Polaków nie miało żadnego kontaktu ze swoim ubezpieczycielem w ciągu 18 miesięcy, a aż 62% chciałoby otrzymywać spersonalizowane oferty ubezpieczeń majątkowych.

Zatem wiemy już, że klienci chcą kontaktu, teraz pozostaje pytanie, w jaki sposób chcą, aby się z nimi komunikowano? Zgodnie z badaniem EY ponad 1/4 posiadaczy polis majątkowych oczekuje kontaktu mailowego, natomiast 1/5 chce kontaktować się za pomocą strony internetowej (formularz/chat na żywo). Z kolei badanie „Jakość obsługi klienta w Polsce” z 2015 roku przeprowadzone przez Interactive Intelligence dla towarzystwa Gothaer ukazuje, w jaki sposób klienci chcieliby kontaktować z firmą – 2/3 respondentów wskazało jako preferowany kontakt czat na stronie internetowej, natomiast co czwarty klient chciałby kontaktować się z formą za pomocą formularza na stronie internetowej i wiadomości e-mail. Wyniki tego badania potwierdzają statystyki firmy ubezpieczeniowej Gothaer, która na podstawie obserwacji zachowania użytkowników własnej strony internetowej wskazuje, że aż 2/3 klientów wybiera kontakt z firmą za pomocą live chatu. Towarzystwa.

Niemal połowa respondentów badania EY wskazała jako pożądany również kontakt przez aplikację mobilną.

Czytaj także: Akademia Punkta testuje aplikacje ubezpieczeniowe na telefony [ANALIZA]

E-mail i live chat – nowoczesne kanały komunikacji

Nie każdy lubi rozmawiać przez telefon i wyrażać zgody na nagrywanie rozmowy. Czasami mamy podstawowe pytania, które chcemy zadać ubezpieczycielowi na szybko, bez zbędnych formalności, być może anonimowo, a jednocześnie nie fatygować się do oddziału i nie czekać w kolejce. Dlatego w naszym teście wzięliśmy pod lupę dwie formy kontaktu z ubezpieczycielami komunikacyjnymi: e-mail i live chat. Obydwie powinny zapewnić szybki kontakt bez konieczności podawania swoich danych osobowych oraz wyrażania dodatkowych zgód na informacje handlowe czy nagrywanie rozmowy.

Badanie obsługi e-mailowej i live chatów 23 towarzystw oferujących ubezpieczenia komunikacyjne przeprowadzono w dniach od 27 listopada do 7 grudnia 2015 r.

Czytaj także: Bezpłatne dodatki do OC. Sprawdź, który ubezpieczyciel oferuje najwięcej

Kryteria testu obsługi e-mailowej

Sprawdziliśmy, czy ubezpieczyciele komunikacyjni dają możliwość kontaktu mailowego. Wzięliśmy pod uwagę 23 firmy, które oferują na polskim rynku ubezpieczenia komunikacyjne. Celem tego etapu badania było sprawdzenie:

- Czy adres e-mail jest dostępny na stronie internetowej?

- Czy bez problemu i dodatkowych zobowiązań (np. bez zgody na otrzymywanie wiadomości handlowych i podania numeru telefonu) możemy się skontaktować tą drogą?

- Czy otrzymamy powiadomienie o dostarczeniu wiadomości (autoresponder)?

- Czy otrzymamy powiadomienie o przeczytaniu wiadomości przez konsultanta?

- Jak długo musimy czekać na odpowiedź?

- Czy odpowiedź była poprawna?

Każdy ubezpieczyciel otrzymał od nas takie samo pytanie o treści: „Chciałbym się dowiedzieć, czy mogę u Państwa ubezpieczyć samochód z kierownicą po prawej stronie (anglika)?”, natomiast tytuł wiadomości (o ile była w formularzu możliwość podania tytułu) brzmiał „Ubezpieczenie OC dla anglika”.

Prawidłową odpowiedzią było potwierdzenie możliwości wykupienia ubezpieczenia OC na taki samochód w danym towarzystwie.

Dostępność adresu e-mail na stronie www towarzystwa

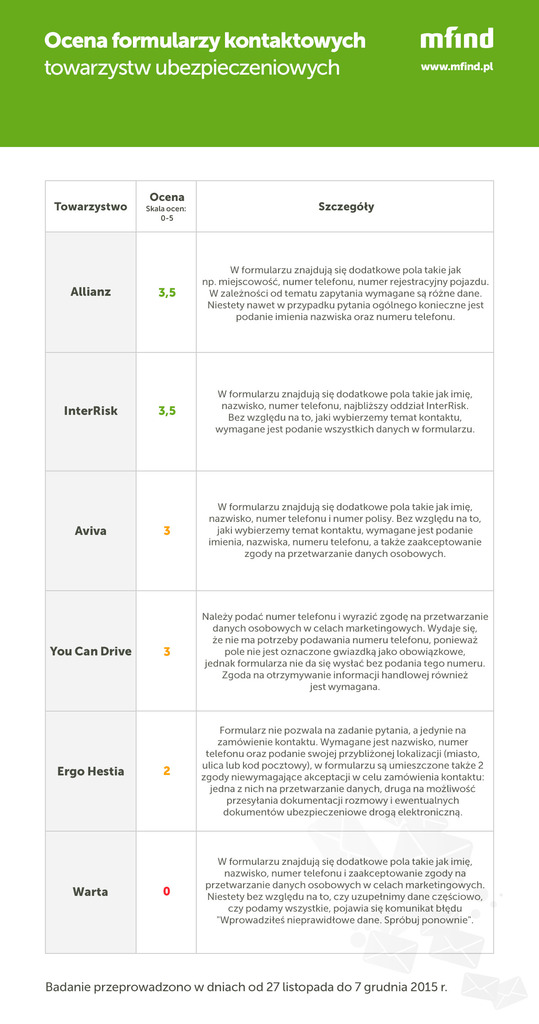

Pierwszy etap naszego badania miał na celu ustalenie, jak łatwo można znaleźć adres e-mail w serwisie firmy ubezpieczeniowej i czy w ogóle ubezpieczyciel dopuszcza taką formę kontaktu.

Intuicyjnie najczęściej automatycznie szukamy na stronie odnośnika/przycisku/obrazka który nazwany jest „Kontakt” lub przypomina swoim wyglądem kopertę albo słuchawkę telefonu.

Czytaj także: Ubezpieczyciele w mediach społecznościowych 2016. Niebyt lepszy od hejtu? [RAPORT]

Na 23 ubezpieczycieli aż 5 nie udostępnia na swojej stronie adresu e-mail służącego do zadawania pytań na temat ubezpieczeń. Ci ubezpieczyciele oferują jednak możliwość kontaktu poprzez specjalne formularze umieszczone na ich stronach internetowych. Aviva (obecnie Allianz) jako jedyne towarzystwo nie posiada typowego przycisku „Kontakt” na górze strony, tylko „Centrum Pomocy dla Klienta”, w którym jednak nie ma podanych adresów e-mail. Znajdziemy je na samym dole strony, pod formularzem kontaktowym. Na stronie internetowej Compensy co prawda jest zakładka „Kontakt”, jednak adres e-mail możemy uzyskać dopiero z poziomu zakładki, do której link znajduje się w przyciskach na dole strony. TUW Pocztowe udostępnia adres e-mail tylko w przypadku wybrania opcji „Pozostałe ubezpieczenia”, a dla wszystkich, którzy są zainteresowani ubezpieczeniami komunikacyjnymi, pozostawia jedynie do dyspozycji numery telefonów na infolinię. HDI w pewnym stopniu utrudnia dostęp do adresu e-mail, który możemy jedynie odnaleźć na podstronie z adresami placówek tego Towarzystwa, natomiast linki kierują nas do formularza zapytania o ofertę.

Formularze kontaktowe

Część ubezpieczycieli postanowiła nie udostępniać swoich adresów e-mail i umożliwia kontakt za pomocą formularzy. Obecność takiego formularza traktujemy na równi z udostępnieniem adresu e-mail, o ile nie są wymagane żadne dodatkowe dane oprócz tych, które wpisalibyśmy w przypadku wysyłania wiadomości e-mailowej (czyli sam adres e-mail, jako że nie każdy podaje imię i nazwisko). Jeśli formularz wymagał akceptacji regulaminów, wszelkiego rodzaju zgód na przetwarzanie danych w celach marketingowych lub podawania danych dodatkowych takich jak adres, telefon, czy nazwisko, odejmowaliśmy punkty.

Czytaj także: Infolinie polskich ubezpieczycieli. Sprawdź, do kogo się nie dodzwonisz

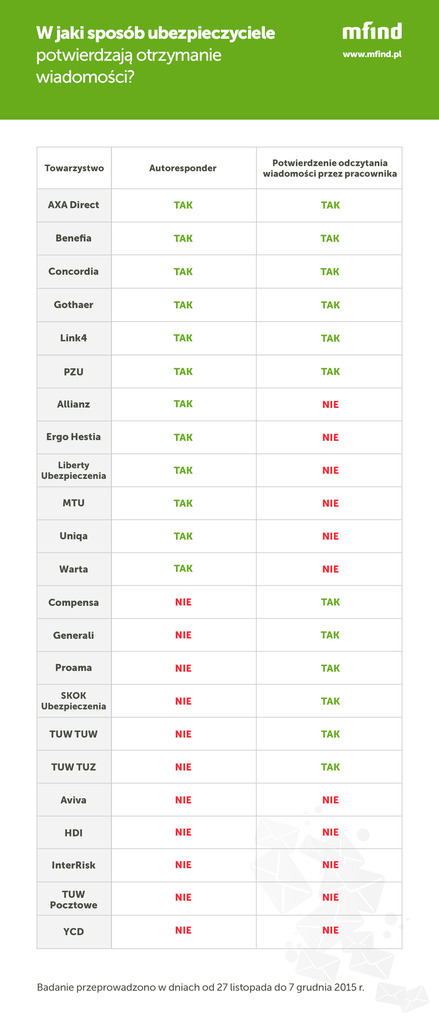

Autoresponder i potwierdzenie odczytania wiadomości

Zazwyczaj po wysłaniu wiadomości chcielibyśmy dowiedzieć się, czy adresat ją otrzymał. Obecna technologia pozwala na automatyczne odpowiedzi gdy tylko dostaniemy wiadomość – jest to tzw. autoresponder. Autoresponder upewnia nadawcę, że nie wystąpił żaden błąd i jego wiadomość nie przepadła w czeluściach internetu, a dotarła prosto do adresata. Sprawdziliśmy zatem, czy ubezpieczyciele przysyłają powiadomienia o otrzymaniu wiadomości. Niestety tylko połowa badanych towarzystw ma zainstalowany autoresponder, który przesyła powiadomienie o otrzymaniu wiadomości. Aż 11 firm nie przesłało powiadomienia i tym samym nie mogliśmy mieć pewności, czy wiadomość dotarła do adresata.

Kolejnym etapem badania jest informacja zwrotna w postaci potwierdzenia odczytania naszej wiadomości. W przypadku kontaktu z firmą jest to istotne powiadomienie ponieważ wtedy wiemy, że ktoś zajął się naszą sprawą i przeczytał naszą wiadomość. Najczęściej oznacza to też, że wkrótce możemy się spodziewać odpowiedzi na nasze pytanie. Podobnie jak w przypadku autorespondera, jedynie połowa towarzystw potwierdza odczytanie wiadomości przez pracownika. Co ciekawe, można stwierdzić, że ubezpieczyciele stosują te dwa rodzaje powiadomień naprzemiennie. 12 firm stosuje albo autoresponder albo potwierdzenie przeczytania, 5 firm nie przesłało do nas żadnego potwierdzenia kontaktu z naszą wiadomością. Jedynie 6 firm przesłało powiadomienie o otrzymaniu wiadomości, a następnie, gdy konsultant zapoznał się z treścią naszego pytania, otrzymywaliśmy potwierdzenie odczytania.

Czas oczekiwania na odpowiedź

Czas oczekiwania na odpowiedź to chyba najbardziej interesująca kwestia z punktu widzenia klienta, który naturalnie chce otrzymać odpowiedź jak najszybciej. Składając zapytanie poprzez e-mail nie spodziewamy się oczywiście otrzymania odpowiedzi w ciągu kilku minut, jednak liczymy, że najpóźniej tego samego dnia ubezpieczyciel się z nami skontaktuje. Jak to wygląda w praktyce? Obliczaliśmy czas, jaki realnie klient musiał oczekiwać na odpowiedź oraz dodatkowo obliczyliśmy, ile zajęło czasu wysłanie odpowiedzi firmie z uwzględnieniem dni roboczych i czasu pracy. W naszym badaniu dzień roboczy przyjęliśmy jako dzień tygodnia od poniedziałku do piątku, w którym czas pracy trwa od godziny 8:00 do godziny 18:00.

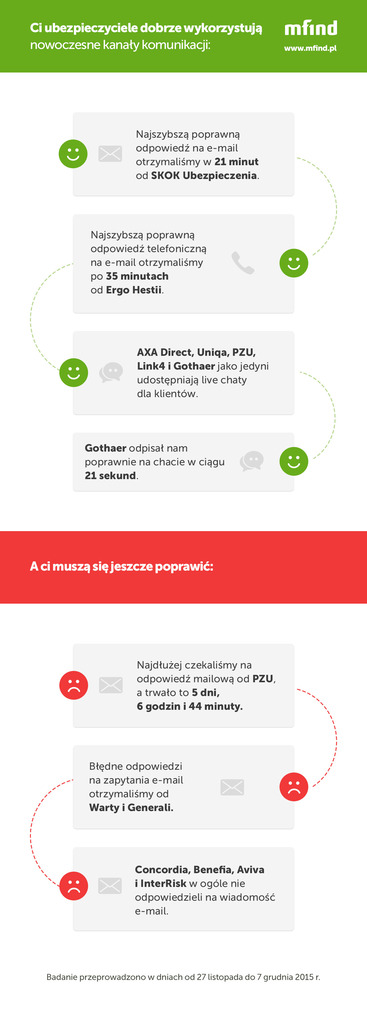

14 ubezpieczycieli odpowiedziało tego samego dnia i zajęło im to maksymalnie niespełna 6 godzin od momentu wysłania wiadomości. 5 ubezpieczycieli odpowiedziało na nasze zapytanie w ciągu godziny, natomiast na specjalne wyróżnienie zasługuje obsługa SKOK Ubezpieczenia, od którego odpowiedź dostaliśmy już po 21 minutach.

Niestety pozostałych 9 ubezpieczycieli zdecydowanie nas zawiodło – część z nich czasem reakcji, a cztery firmy tym, że w ogóle nie otrzymaliśmy odpowiedzi na pytanie. Czas, jaki potrzebowali na odpowiedź spóźnialscy, to ponad 30 godzin, a niechlubnymi rekordzistami zostały You Can Drive oraz PZU (prawie 3 dni robocze).

Czterech ubezpieczycieli tj. Concordia, Benefia, Aviva (obecnie Allianz) i InterRisk, nie odpowiedziało na wiadomość w ogóle.

Concordia w odpowiedzi na nasze zapytanie co prawda odpisała po 2 godzinach i 18 minut, ale niestety zamiast wyjaśnienia problemu otrzymaliśmy listę adresów e-mail, na które powinniśmy dalej kierować korespondencję. Wysłaliśmy nasze pytanie na adres wybrany z listy, jednak nie otrzymaliśmy odpowiedzi.

Czas, który wyżej podaliśmy, to liczba godzin roboczych, jakich ubezpieczyciel potrzebował na udzielenie odpowiedzi. Jednak realny czas oczekiwania przez klienta jest znacznie dłuższy. Pytanie zostało zadane w piątek między godziną 10, a 11 przed południem, a w kilku przypadkach musieliśmy czekać na odpowiedź do następnego tygodnia (mimo, że część ubezpieczycieli podaje w informacjach na stronach internetowych, że można kontaktować się z nimi także w soboty). Niestety na niektóre odpowiedzi musieliśmy czekać 3 dni (MTU, Allianz), 4 dni (Liberty Ubezpieczenia* i You Can Drive), a nawet 5 dni w przypadku PZU.

Mimo że podaliśmy w formularzach na stronach internetowych nasz adres e-mail, oraz zwracaliśmy uwagę na fakt, że preferujemy kontakt mailowy (o ile była taka możliwość), ubezpieczyciele tacy jak Ergo Hestia, Warta i You Can Drive oddzwaniali i udzielali odpowiedzi telefonicznie. W przypadku Ergo Hestii niestety nie było możliwości zostawienia treści zapytania, stąd kontakt telefoniczny był najbardziej efektywnym rozwiązaniem (co nie zmienia faktu, że przydatna byłaby możliwość opisania swojego problemu). Na wyróżnienie natomiast zasługuje pod tym względem Uniqa, która w formularzu posiada opcję wyboru preferowanego kontaktu i zastosowała się do naszego wyboru.

Poprawność odpowiedzi

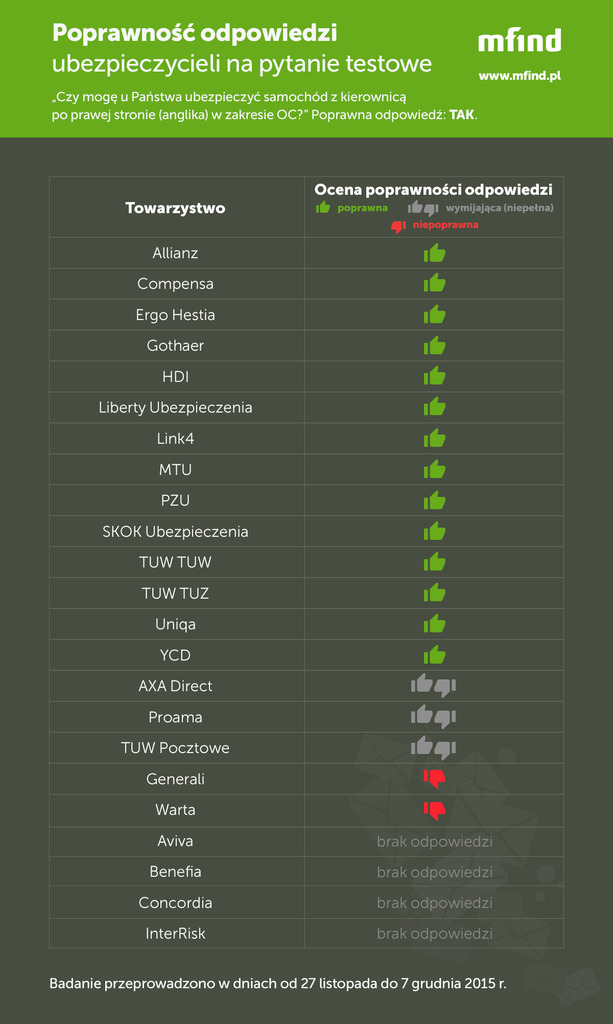

Ostatnim etapem naszego testu było sprawdzenie poprawności odpowiedzi – co jest najważniejszym kryterium. Klient wysyłając wiadomość z zapytaniem do ubezpieczyciela wierzy, że dostanie informacje z pierwszej ręki i będą one w 100% prawdziwe. W naszym teście zadaliśmy ubezpieczycielom pytanie, czy możemy u nich ubezpieczyć samochód, który ma kierownicę po prawej stronie (tzw. anglika) w zakresie obowiązkowego OC. Jako że rozporządzenie Ministra Infrastruktury i Rozwoju pozwala już na rejestrację anglików w Polsce bez konieczności zmieniania strony układu kierowniczego, automatycznie każdy z ubezpieczycieli ma obowiązek przedstawienia oferty ubezpieczenia OC dla takiego pojazdu. Stąd poprawna odpowiedź to potwierdzenie, że takie ubezpieczenie można wykupić w danej firmie.

Jakie odpowiedzi otrzymaliśmy? W zdecydowanej większości ubezpieczyciele odpowiedzieli poprawnie. Niektórzy z nich zrobili to w wymijający sposób np. informując nas, że nie oferują konkurencyjnych stawek dla anglików, ale też nie zaprzeczając, że istnieje taka możliwość – chociaż taka odpowiedź jest niepełna, powinna być zadowalająca dla klienta, który odpuści sobie drogiego ubezpieczyciela i poszuka innego. Niestety konsultanci Generali i Warty poinformowali nas, że nie ma możliwości wykupienia u nich ubezpieczenia na samochód z kierownicą po prawej stronie, a jest to niestety nieprawda. Zrozumiałe jest oczywiście, że towarzystwa unikają ubezpieczenia anglików ze względu na większe ryzyko spowodowania kolizji, jednak można poinformować o ewentualnych zwyżkach i „zniechęcić” klienta do swojej oferty, zamiast wprowadzać w błąd.

Live chat (chat na żywo)

Drugą formą kontaktu z ubezpieczycielami, jaką sprawdziliśmy, jest chat na stronie internetowej. Jak pokazują badania, taka forma kontaktu jest pożądana przez klientów. Wynika to z tego, że jesteśmy przyzwyczajeni do rozmów na różnego rodzaju chatach, dlatego traktujemy to jako bardzo szybką formę kontaktu. Chat jest odpowiednikiem rozmowy telefonicznej dla nie lubiących telefonować (lub dla kogoś, kto chce uniknąć oczekiwania na rozmowę, nagrywania jej i płacenia za połączenie). Czy polscy ubezpieczyciele idą z duchem czasu i umożliwiają kontakt za pomocą chatu na żywo?

Niestety ten sposób kontaktu jest mocno niedoceniany, bo jedynie 5 na 23 ubezpieczycieli posiada taką funkcję: Link4, AXA Direct, Gothaet, Uniqa oraz PZU.

Kiedy można korzystać z live chatu?

Kolejnym etapem było sprawdzenie, w jakich godzinach możemy porozmawiać z ubezpieczycielami. Jak się okazało, prawie każdy z nich umieszcza stosowną informację o tym, kiedy chat jest aktywny. Jedynie AXA Direct nie wskazuje, w jakich godzinach można rozmawiać z konsultantami.

Jak jednak wygląda praktyka? Czy live chat faktycznie jest taki „live”? W przypadku PZU, Gothaer i Uniqa jak najbardziej – ponieważ bez problemu udało nam się rozpocząć rozmowę.

Niestety w przypadku AXA Direct i Link4 mimo około dwugodzinnych prób nie byliśmy w stanie zadać pytania, a jedyne, co widzieliśmy, to informacje o zajętych konsultantach i kierowaniu na kontakt telefoniczny. Z live chatem Link4 udało się skontaktować dopiero kolejnego dnia, natomiast konsultanci AXA odpowiedzialni za pytania w sprawie zgłaszania szkód byli ciągle zajęci, a rozmowę można było przeprowadzić tylko po przejściu do chata przeznaczonego do zapytań ofertowych (mimo wszystko jednak uzyskaliśmy tam odpowiedź na pytanie testowe).

Czas odpowiedzi

W teorii chat służy do szybkiej wymiany zdań, gdzie w ciągu maksymalnie kilku minut powinniśmy otrzymać odpowiedź. W tym wypadku cała piątka spisała się bardzo dobrze. Błyskawicznie zareagowała firma Gothaer, której konsultant odpisał w niewiele ponad 20 sekund! AXA Direct, Link4, oraz Uniqa potrzebowały na odpowiedź około 1,5 minuty. Na wiadomość od PZU czekaliśmy niemal 3,5 minuty.

Poprawność odpowiedzi

Ostatnim kryterium podobnie jak w teście wiadomości e-mail była poprawność odpowiedzi na nasze pytanie testowe. Tym razem zapytaliśmy ubezpieczycieli, ile mamy czasu na zgłoszenie szkody komunikacyjnej z ubezpieczenia OC sprawcy. Poprawna odpowiedź to maksymalnie 3 lata.

Gothaer, Uniqa i PZU odpowiedziały bezbłędnie. Od Link4 nie otrzymaliśmy odpowiedzi, a jedynie informację, że w sprawie zgłaszania szkód powinniśmy skontaktować się z infolinią. AXA Direct podała błędną odpowiedź (2 lata), jednak gdy kontynuowaliśmy rozmowę, konsultantka zauważyła swoją pomyłkę i poprawiła się. Przeciętny klient jednak po otrzymaniu pierwszej odpowiedzi kończy rozmowę – tym samym zostałby wprowadzony w błąd.

Najlepsi i najgorsi

Podsumowanie

Nasze testy pozwalają zauważyć, że usługi typu live chat bardzo pomagają w sprawnym i niezobowiązującym kontakcie z ubezpieczycielem. Na odpowiedź e-mail musieliśmy średnio czekać kilka godzin, a nawet dni, do tego w części przypadków nie wiedzieliśmy, czy nasza wiadomość w ogóle dotarła, a od czterech ubezpieczycieli nie otrzymaliśmy żadnej odpowiedzi. Oprócz tego kilka firm wymagało kontaktu przez formularz na stronie internetowej, który wyciągał dodatkowo od nas dane takie jak telefon, imię, nazwisko, a czasami zgody marketingowe. Tymczasem live chat wymagał od nas jedynie podania Imienia i nazwiska (gdzie bez problemu mogliśmy wpisać cokolwiek), a otrzymanie odpowiedzi na nasze pytanie trwało średnio dosłownie niecałe 2 minuty. Niestety na razie jedynie garstka ubezpieczycieli zdecydowała się korzystać z live chatu, jednak mamy nadzieję, że stopniowo do tej grupy będą dołączać kolejne towarzystwa.

Badanie obsługi e-mailowej i live chatów 23 towarzystw oferujących ubezpieczenia komunikacyjne przeprowadzono w dniach od 27 listopada do 7 grudnia 2015 r.

Partner raportu:

![]()

* W związku z przeniesieniem działalności Liberty Seguros Compania de Seguros y Reaseguros S.A. Oddział w Polsce do AXA Ubezpieczenia TUiR S.A. wszystkie umowy ubezpieczenia, polisy oraz cały portfel produktowy Liberty Ubezpieczenia zostały przeniesione do AXA Ubezpieczenia. Marka Liberty Ubezpieczenia oficjalnie zostaje wycofana z polskiego rynku z dniem 1 kwietnia 2017 r.

| Aviva i Allianz razem od 2 lipca! Ubezpieczalnie łączą się w Polsce pod jedną marką! |

| Masz ubezpieczenie w Aviva? Od 2 lipca 2022 roku Aviva i Allianz łączą się pod wspólną nazwą – Allianz. Grupa Allianz to jeden z wiodących ubezpieczycieli na świecie, obsługujący 126 mln klientów w ponad 70 krajach. Co to oznacza dla klientów? Twoje ubezpieczenie jest nadal ważne, a wszystkie podpisane umowy obowiązują jak dotychczas! |

Podsumowanie

- Wg badania EY ponad połowa klientów chciałaby, aby ubezpieczyciel kontaktował się z nimi częściej.

- Sami klienci chcą kontaktować się z ubezpieczycielami za pomocą czatu na stronie internetowej, formularzy kontaktowych i poczty e-mail.

- Badanie obsługi e-mailowej i live chatów 23 towarzystw oferujących ubezpieczenia komunikacyjne przeprowadzono w dniach od 27 listopada do 7 grudnia 2015 r.

- 6 ubezpieczycieli udostępnia klientom formularze kontaktowe, pozostali podają na stronach www adresy e-mail.

- Wszystkie formularze kontaktowe wymagają podania imienia i nazwiska oraz adresu e-mail, a niektóre dodatkowo wyrażenia zgody na przetwarzanie danych osobowych i otrzymywanie informacji handlowej.

- HDI, InterRisk, TUW Pocztowe oraz You Can Drive nie informują klienta o otrzymaniu ani odczytaniu wiadomości.

- Najszybciej na e-mail odpisało towarzystwo SKOK Ubezpieczenia. Aviva, Concordia, Benefia i InterRisk nie odpowiedziały wcale.

- Live chaty udostępnia tylko pięciu ubezpieczycieli: Link4, AXA Direct, Gothaet, Uniqa oraz PZU.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.