Ubezpieczenie OC/AC samochodu hybrydowego i elektrycznego

Jakie jest podejście towarzystw ubezpieczeniowych do samochodów hybrydowych i elektrycznych? Czy ich ubezpieczenie może być droższe niż w przypadku auta spalinowego? Sprawdziliśmy!

Znaczna większość samochodów jeżdżących po polskich drogach to auta z silnikami benzynowymi, lub wysokoprężnymi. Coraz częściej możemy też spotkać samochody hybrydowe. Najwięcej z nich to Toyoty, co nie powinno dziwić. Ten producent przecież wdrożył na tak dużą skalę napęd hybrydowy, a na polskim rynku oferuje obecnie 5 modeli spalinowo-elektrycznych (Yaris, Auris, RAV4, C-HR, Prius). Z informacji polskiego importera tej marki wynika, że na polskim rynku sprzedano ponad 38,5 tys. aut hybrydowych, a tylko w 2017 r. Polacy kupili 14 196 hybrydowych Toyot. Samochody hybrydowe można też znaleźć w ofercie innych producentów – Hyundaia, Kii, BMW czy Mercedesa.

Samochody elektryczne są o wiele mniej popularne. Powodem tego może być ich cena. Nissan Leaf, najpopularniejszy „elektryk” na polskim rynku (139 kupionych egzemplarzy od stycznia do maja 2018 r.) kosztuje od 153 800 zł a za drugiego pod względem popularności, Hyundaia Ioniq Electric trzeba zapłacić co najmniej 157 500 zł. W Polsce nie ma też zbyt wielu ogólnodostępnych stacji ładowania samochodów elektrycznych. Dlatego też w pierwszych pięciu miesiącach 2018 r. w Polsce sprzedano łącznie tylko 229 aut elektrycznych.

Czytaj także: Ranking samochodów hybrydowych 2022 – co kupowali Polacy najchętniej?

Najdroższa część hybrydy i elektryka? Akumulator

Samochody hybrydowe i elektryczne mają jeden wspólny element – akumulatory zasilające silnik elektryczny napędzający pojazd. Cena baterii do auta hybrydowego wynosi od kilku do kilkunasty tysięcy złotych. Bateria do samochodu elektrycznego jest jeszcze droższa.

Przykładowo, koszt wymiany całej baterii w Nissanie Leaf pierwszej generacji wynosi ok. 26 tysięcy złotych.

Akumulator ten składa się z 48 modułów z ogniwami elektrycznymi. Moduły te mogą być wymieniane pojedynczo. Za wymianę jednego modułu trzeba zapłacić 4 600 zł. Są to więc duże koszty, o których trzeba pamiętać. Wiedzą o nich także ubezpieczyciele, którzy ubezpieczają, a potem likwidują szkody w przypadku wypadku takim autem.

Czytaj także: Ile kosztuje ubezpieczenie samochodu elektrycznego w 2023 roku? Czy zielona energia się wciąż opłaca?

Ubezpieczenie OC i AC hybrydy i samochodu elektrycznego

Sprawdziliśmy czy wysokie koszty wymiany akumulatorów przekładają się na cenę ubezpieczenia komunikacyjnego OC samochodu hybrydowego i elektrycznego.

Największy polski ubezpieczyciel (PZU SA) na nasze pytanie dotyczące ubezpieczenia hybrydy i elektryka odpowiedział w sposób następujący:

Jeśli chodzi o OC komunikacyjne, to zgodnie z art. 34 ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK z OC posiadacza pojazdu przysługuje odszkodowanie m. in. innymi za zniszczenie lub uszkodzenie mienia. A zatem w razie szkody bez znaczenia jest, czy auto jest hybrydowe/elektryczne.

Ubezpieczenie AC samochodów elektrycznych i hybrydowych odbywa się na takich samych zasadach, jak spalinowych. Baterie trakcyjne są normalnym elementem wyposażenia samochodu elektrycznego i są objęte ubezpieczeniem AC.

Bardziej wyczerpującą odpowiedź dotyczącą podejścia do ubezpieczeń samochodów hybrydowych i elektrycznych dostaliśmy z Towarzystwa Ubezpieczeń UNIQA :

– W przypadku samochodów hybrydowych i elektrycznych ryzyko uszkodzenia ogniw / baterii podczas kolizji jest na poziomie porównywalnym z uszkodzeniem zbiornika paliwa, przedniej części podłogi bagażnika czy butli do LPG. – powiedziała Karolina Gawłowska, dyrektor Biura Wsparcia i Zarządzania Oględzinami, Departament Odszkodowań i Świadczeń UNIQA, dodając, że – dodatkowo miejsce instalacji baterii w tych pojazdach to nie tylko cześć tylna (powiedzmy bagażnik), ale również płyta podłogowa i ryzyko uszkodzenia podczas deformacji progu np. przy najechaniu na krawężnik jest znacznie większe niż w przypadku tylnej części pojazdu, nie wspominając o uderzenia w część boczną pojazdu np. w sytuacji wymuszenia pierwszeństwa.

Z kolei Aleksandra Leszczyńska z AXA SA powiedziała nam – ubezpieczamy i hybrydy i elektryczne, z tym, że udział w portfelu elektrycznych na ten moment jest znikomy, więc i taryfa nie różnicuje tego typu pojazdów. Dla pojazdów hybrydowych, których udział jest już widoczny, nieznacznie różnicujemy. W OC tego typu pojazdy wykorzystywane są głównie do przewozu osób, np. taxi i z tego może być zwyżka składki. W AC, ponieważ części są droższe, będzie zwyżka składki.

Jeśli planujesz kupno samochodu z napędem hybrydowym lub silnikiem elektrycznym możesz być pewny, że żadne z towarzystw ubezpieczeniowych działających w Polsce nie odmówi ci sprzedaży polisy. Inną sprawą jest ile będzie ono kosztowało.

Czytaj także: Najtańsze samochody elektryczne – przewodnik kupującego 2020

Ubezpieczenie OC hybrydy – ile kosztuje?

Przeprowadziliśmy kalkulację dla popularnej Toyoty Auris 1.8 z napędem hybrydowym z 2016 roku i dla takiej Toyoty, ale z silnikiem 1.6. Nasz kierowca jest doświadczonym użytkownikiem pojazdów, mieszka w Warszawie i w ostatnich latach nie miał na koncie żadnych szkód.

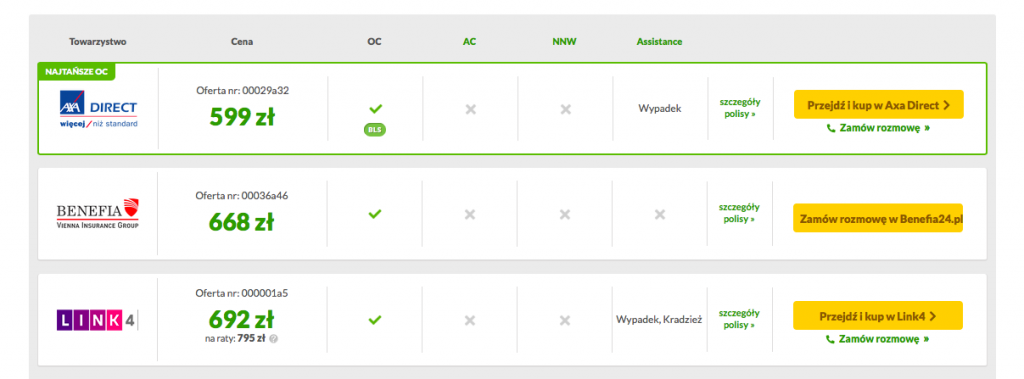

Oferty ubezpieczenia OC hybrydowej Toyoty zaczynają się w jego wypadku od 599 zł – taką ofertę przedstawiła AXA, dobrą ofertę ma także w tym wypadku Benefia i Link4.

Ceny ubezpieczenia OC dla hybrydy:

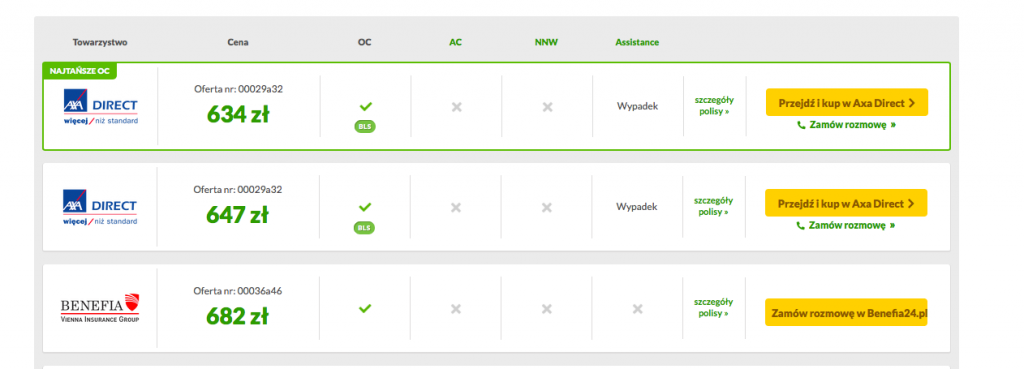

Cena OC dla Toyoty Auris 1.6 ( nie hybryda) :

Warto jednak zauważyć, że polisa może być również dużo droższa. Nie wszyscy ubezpieczyciele mają jednakową politykę cenową wobec aut hybrydowych i pozostałych, może się zdarzyć, że za taką samą polisę zapłacimy nawet dwa razy więcej. Warto porównywać ceny!

Sprawdź teraz ofertę na ubezpieczenie samochodu hybrydowego

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.