Ceny OC w Europie: Polska w środku stawki!

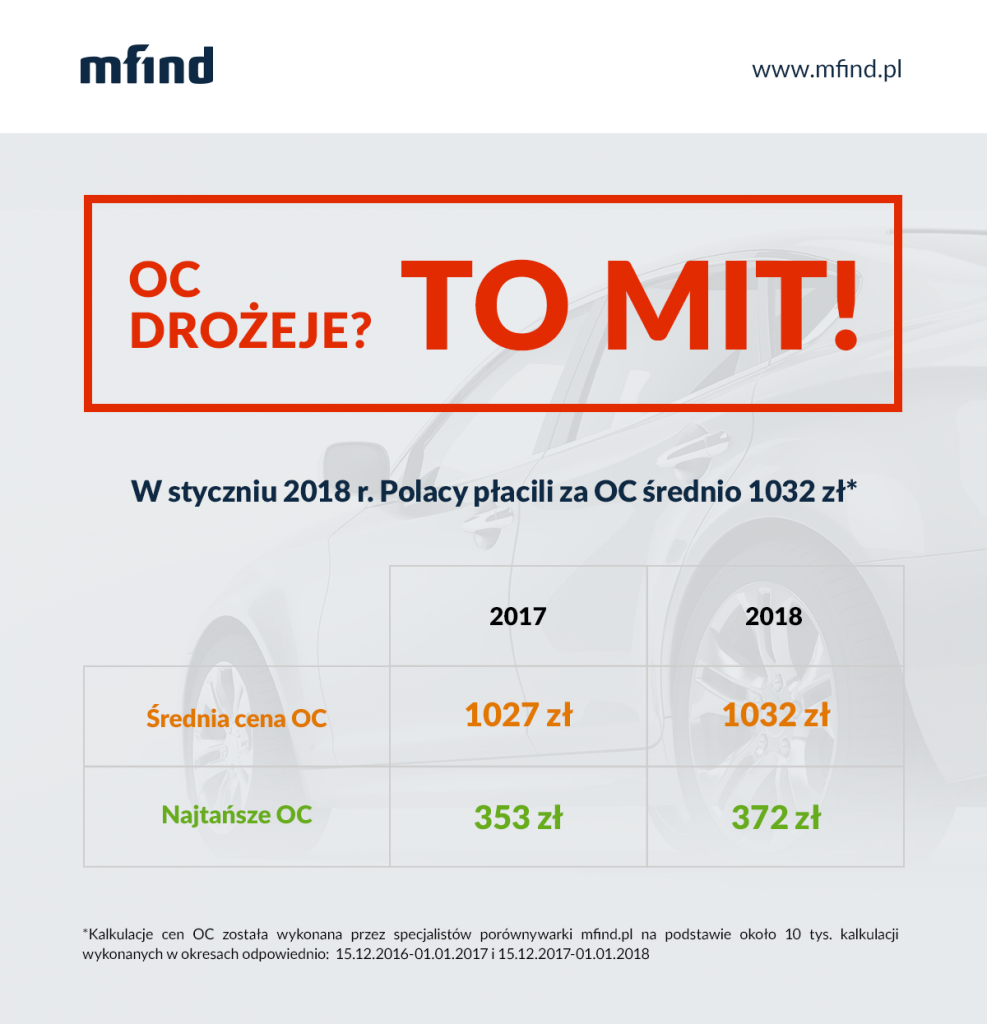

Po okresie intensywnych wzrostów cen polis OC, końcówka 2017 r przyniosła stabilizację na tym rynku. Podwyżki wymuszone były przede wszystkim wzrostem wypłacanych odszkodowań i pogłębiającymi się stratami ubezpieczycieli. Oto, w których krajach UE za polisę zapłacimy najmniej i jak wyglądają ceny OC w krajach Europy. Polska nie jest najtańsza, ale też stanowczo nie jest u nas najdrożej.

Polska, mimo znaczących wzrostów cen OC, wciąż może się pochwalić relatywnie niskimi cenami polis od odpowiedzialności cywilnej ubezpieczeń komunikacyjnych (OC). Na naszym tle stawki, jakie obowiązują w europejskich towarzystwach ubezpieczeniowych (TU) mogą wydawać się wysokie. Skąd te różnice? Pośrednim barometrem sytuacji na rynku europejskim jest wskaźnik zebranych składek. Pokazuje on, jaki przychód uzyskali ubezpieczyciele z tytułu obowiązkowych składek OC. Oczywiście wpływ na to mają ich ceny. Warto jednak zaznaczyć, że oprócz tego, wpływ na stawki mają kwoty wypłacanych odszkodowań, zmiany o charakterze fiskalnym, czy liczba zarejestrowanych pojazdów – im jest ich więcej tym większe kwoty z tytułu składek pobiorą ubezpieczyciele. Jak wyglądają ceny OC w Europie?

Ceny rosną jak szalone? Niekoniecznie!

Według danych zebranych przez Insurance Europe, organizację zrzeszającą wszystkich ubezpieczycieli na europejskim rynku, składki OC poszybowały w górę o 2,2 proc. do 133 mld euro.

Jest to najwyższy poziom od dekady, ale jednocześnie biorąc pod pod uwagę prawie 50 % wzrosty w Polsce, które obserwowaliśmy na przełomie lat 2015-2017, zmiana wręcz kosmetyczna. Największe wzrosty odnotowano na młodych rynkach (21,5 proc. w Turcji, 7.7 proc. w Bułgarii czy 7 proc. na Łotwie). Ale i na niektórych dojrzałych rynkach doszło do istotnego wzrostu kwot pobranych składek – w Irlandii o 14 proc., Wielkiej Brytanii o 8.6 proc.

Co ciekawe, w przypadku rynku irlandzkiego doszło nawet do chwilowej podwyżki cen o 38 proc. (w ujęciu miesięcznym), jednak finalnie składki wyhamowały.

Czytaj także: Ceny OC nadal w górę. Największy ubezpieczyciel wyznaczy trendy?

Wielka Brytania – najdroższy kraj w Europie?

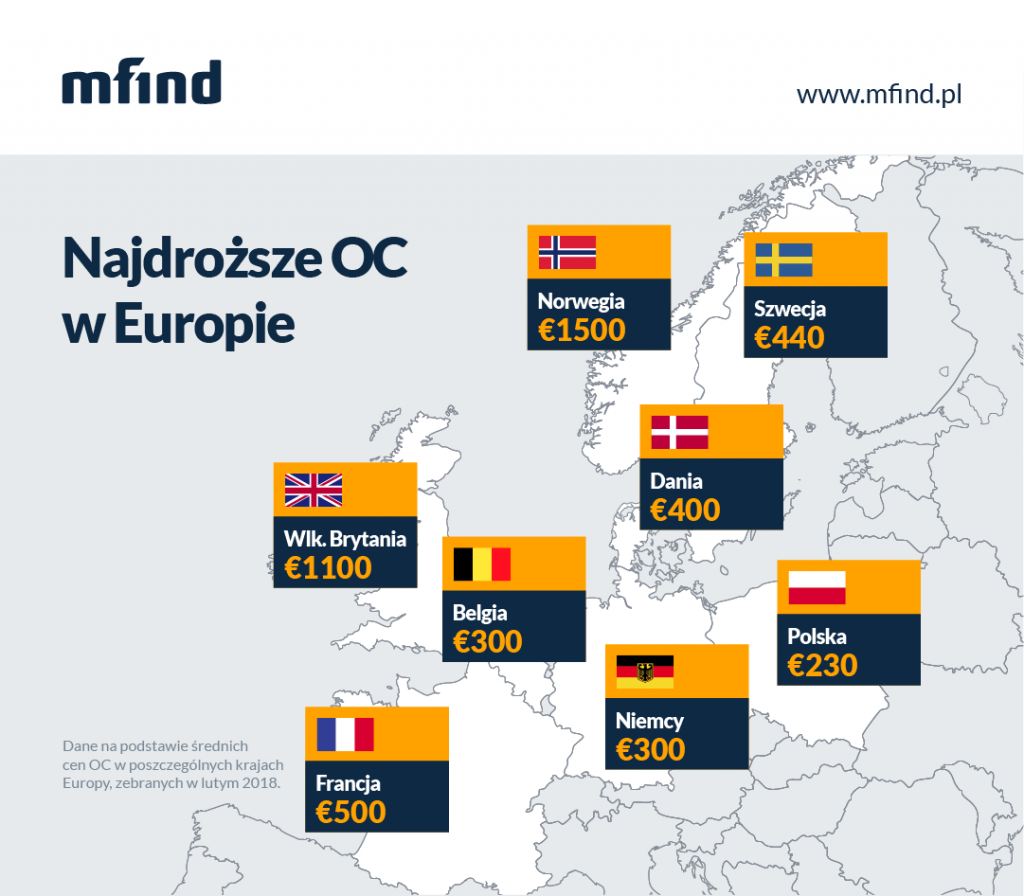

Nie lepiej było także w innych krajach wspólnoty. Wielka Brytania od lat mająca jedne z najwyższych cen polis OC, notowała kolejne podwyżki – wpływ na to miały niewątpliwie zmiany w tzw. tabelach Ogdena. Wyznaczają one jakie odszkodowania i zadośćuczynienia powinni wypłacać ubezpieczyciele, uwzględniając między innymi przewidywaną długość życia. To jednak nie jedyny problem, z jakiemu musieli stawić czoła Brytyjczycy. Na Wyspach wzrósł bowiem także podatek od polis, z 8 do 12 proc., a więc aż o połowę.

Co ciekawe, według ekspertów wypowiadających się na łamach Financial Timesa, za wzrost odpowiedzialny jest też postęp technologiczny – kiedyś przy prostej szkodzie parkingowej wystarczyło wymienić np. zderzak, dziś coraz częściej wchodzi w grę wymiana uszkodzonych czujników parkowania czy kamer.

I tak, popularna na Wyspach porównywarka ubezpieczeń Confused.com wskazuje, że cena przeciętnej polisy OC dla brytyjskich zmotoryzowanych wzrosła z 781 funtów w 1 kwartale 2017 roku, do 827 funtów w 4 kwartale. Dane generowane są na podstawie wyszukiwań i odpowiedzi ofertowych ubezpieczycieli. Szacuje się także, że prawdopodobnie w 2018 roku może zostać przekroczona bariera 1000 funtów (1200 euro) średniej ceny polisy.

Czytaj także: Ceny OC 2019: niebezpieczny trend na rynku cen OC. Raport Punkta

Stabilnie i bez szoku cenowego we Francji

Stabilnym rynkiem jest od lat Francja. Ceny rosną tam o przeciętnie 2 proc. od 10 lat.

Według badań i analizy przeprowadzonej przez portal hyperassur.com, średnie ceny za najczęściej wybierane pakiety ubezpieczeń komunikacyjnych wzrosły od ok. 410 euro w wyjściowym dla badanego okresu roku 2010, do 475 w 2017. Prognozy wskazują, że rok 2018 przyniesie wzrost do poziomu około 500 euro.

Trzeba jednak uczciwie przyznać, że podobnie jak w większości krajów Unii, występuje tutaj duże zróżnicowanie stawek. Młody kierowca z regionu paryskiego za ubezpieczenie zapłaci bliżej 800-900 euro, a jeśli był sprawcą szkody, nawet powyżej 1000 euro.

Według ekspertów, główną przyczyną podwyżek składek ubezpieczeń, jest wzrost liczby zdarzeń drogowych o 9,3 proc. od roku 2013, wyższe kwoty odszkodowań oraz… popularność smartfonów. To ostanie może dziwić, ale francuscy kierowcy bardzo liberalnie podchodzą do kwestii obsługi swoich telefonów w trakcie jazdy, co nie wpływa pozytywnie na poziom bezpieczeństwa na drodze i w efekcie jeszcze zwiększa liczbę zgłaszanych szkód. Francuskie prawo drogowe w ciągu czterech najbliższych lat ma zostać jednak zaostrzone. Kary za korzystanie z telefonu podczas jazdy będą dla kierowców bardziej dotkliwe, jest więc nadzieja, że ceny polis nie poszybują w górę – przynajmniej z tego powodu.

Niemcy – jest dość tanio!

Nie tylko Francja może się pochwalić brakiem zawirowań na rynku ubezpieczeń komunikacyjnych. Stabilna sytuacja od lat utrzymuje się także w Niemczech. U naszego zachodniego sąsiada pod koniec listopada 2017, trzeba było zapłacić przeciętnie około 289 euro za obowiązkowe ubezpieczenie OC. Roczny wzrost cen utrzymuje się na poziomie trochę powyżej inflacji i wynosi około 4-5 %.

Niemcy co prawda narzekają na wzrost cen polis, który zgodnie z danymi przekazanymi przez porównywarkę cen OC CHECK dotknęły nawet 2/3 z nich, ale trzeba uczciwie stwierdzić, że są jednym z największych rynków motoryzacyjnych w Europie i na świecie, dlatego sektor ubezpieczeń jest u nich niezwykle konkurencyjny.

Nie zmienia to jednak faktu, że wielu Niemców, szczególnie z dużych ośrodków miejskich płaci za OC znacznie więcej – najczęściej podawana kwota to około 500 euro, czyli znacznie powyżej polskiej średniej w okolicy 1000 zł.

Stabilnie jest także u niemieckich sąsiadów: Belgowie, Holendrzy płacą za OC również średnio około 300 euro rocznie i ceny również nieznacznie rosną.

Południe Europy ze spadkami

Z nieco odmienną sytuacją mamy do czynienia w państwach basenu Morza Śródziemnego.

Grecja odnotowała spadek kwot pobranych składek o 11,6 proc., Cypr o 7,5 proc. W Grecji głęboki kryzys ekonomiczny przyczynia się do spadku liczby pojazdów poruszających się po drogach. Recesja na pewno nie wpłynęła pozytywnie na decyzje zakupowe Greków, ale za to ci, którzy jednak nie zrezygnowali z poruszania się samochodem płacą aż o 12,4 proc. mniej niż wcześniej, średnio 234 euro.

Dużym rynkiem europejskim notującym spadek zebranych składek są od lat Włochy. Ubezpieczyciele z Półwyspu Apenińskiego musieli zadowolić się o przeszło 5 proc. niższymi przychodami, przy cenach malejących średnio o 2 proc. Trzeba tutaj podkreślić, że skuteczna walka z wyłudzeniami odszkodowań znacząco zahamowała spadki wpływów, niemniej jednak w ostatnich latach spadała również liczba rejestrowanych nowych pojazdów.

Włochy są przy tym jednym z bardziej innowacyjnych rynków- to tutaj odnotowuje się największy udział ubezpieczeń typu „pay as you drive”. Polegają on na wyliczaniu składek na podstawie faktycznego użytkowania pojazdu, a w mniejszym stopniu na tradycyjnych ryczałtach wynikających z zastosowanych algorytmów.

Kierowcy z Italii instalują więc urządzenia odczytujące powykonywane przez ich pojazdy przebiegi lub pobierają aplikację wyliczającą to na podstawie danych z GPS. Telematyka odnosi największe sukcesy właśnie we Włoszech (na marginesie, również w systemach „pay how you drive” – a więc takich badających styl jazdy, co stanowi bat na piratów drogowych o mniej zasobnych kieszeniach).

Skandynawia? Jest drogo!

Jako ciekawostkę warto także przytoczyć ceny ze Skandynawii. Średnia cena polisy przekracza w Norwegii nawet 15 000 koron, a więc wynosi w przybliżeniu około 1500 euro rocznie. Różnice w cenach są jednak dość duże i mogą wynieść nawet 30 %. Mieszkańcy stolicy mogą zapłacić nawet 22 000 koron.

Drogo jest też w Danii, gdzie za ubezpieczenie trzeba przeciętnie zapłacić około 3500 koron duńskich – czyli około 440 euro, w Szwecji ceny są podobne- wynoszą w zależności od regionu, miasta, gminy – 400-500 euro.

Ciekawostką może być fakt, że np. w Danii obserwuje się spadek cen polis dla kierowców starszych, bardziej doświadczonych, przy jednoczesnym wzroście cen dla młodych kierowców. Jest to sensowną konsekwencją statystyk zdarzeń drogowych.

Czytaj także: 4 scenariusze walki ze wzrostem cen OC. Oceniamy, czy są realne

W Polsce rynek się stabilizuje

Z powyższych danych wynika, że w kwestii polis komunikacyjnych, rynkiem najbardziej zbliżonym do naszego rodzimego, jest rynek czeski. U naszych południowych sąsiadów składka wynosi średnio około 100 euro. Jest więc najbardziej zbliżona do kwot, które płacą polscy kierowcy. Zresztą spadała ona w badanym okresie o 5 proc. w ujęciu rocznym. Co ciekawe, nie wywołało to aż tak znaczącego spadku zebranych składek, ale na ten wynik ma wpływ wiele aspektów. – częściowo także rejestrowanie polskich aut w Czechach.

Czy więc rzeczywiście polskie TU zdzierają z nas nieprzyzwoite kwoty? Podwyżki mogły być odczuwalne, ale miały charakter korygujący. Trzeba uczciwie przyznać, że odszkodowania, które wypłacają ubezpieczyciele na naszym rynku nie różnią się aż tak znacznie od tych na rynkach zachodnich, dlatego nawet jeśli nasze płace są niższe, stawki nie mogą stać w miejscu. Z naszego raportu wynika, że średnia cena co prawda jest zbliżona do tej w Niemczech, ale kierowcy z dużymi zniżkami, z mniejszych miejscowości z powodzeniem znajdą ubezpieczenie w kwocie około 400-500 zł, a więc w okolicy 100-130 euro, czyli mniej więcej dwa razy taniej niż w Niemczech.

Prognozy również są optymistyczne. Warto pamiętać, że w roku 2017 odnotowano najniższa liczbę wypadków samochodowych, zmalała też liczba rannych i zabitych w ich wyniku. Poprawiająca się jakość infrastruktury i kultury jazdy może napawać optymizmem.

Więcej o cenach OC w 2018 przeczytasz w naszym raporcie

Najtańsze OC w polskich miastach – sprawdź gdzie za ubezpieczenie zapłacisz najdrożej!

Z pomocą i kierowcom i ubezpieczycielom przyjdzie zapewne też technologia. Po serii podwyżek składek OC, którymi ubezpieczyciele musieli nieco załatać dziury budżetowe po wyniszczającej wojnie cenowej, możemy się spodziewać trendów podobnych do obserwowanych na rynku włoskim czy brytyjskim.

Nowe technologie wpłyną na ceny składek

Popularyzacja „czarnych skrzynek” czy systemów „pay as/how you drive” powinna ostudzić emocje za kierownicą. O ile tylko polscy kierowcy przełamią psychologiczną barierą związaną z „byciem śledzonym”. Dzięki temu mogliby jeździć nie tylko taniej, ale i bezpieczniej.

Warto również pamiętać o rosnącej autonomizacji pojazdów. Na pokładzie nowoczesnego samochodu już teraz znajduje się kilku asystentów jazdy, niektóre zaawansowane konstrukcje są nawet w stanie, w niektórych sytuacjach, kontynuować jazdę bez udziału kierowcy.

Czytaj także: “Zielona wyspa OC”. Dlaczego wszystko drożeje, a ubezpieczenia komunikacyjne nie?

Producenci samochodów będą dążyć do coraz większego zaangażowania maszyn aby ograniczyć błędy ludzkie. Wydaje się, że ten trend jest również na rękę ubezpieczycielom. Dla kierowcy pozytywny zaś może być efekt ekonomiczny.

Dzięki rosnącej technologii pojawia się spora szansa, by ceny polis pozostały na stabilnym poziomie, a być może nawet spadały.

Innym kierunkiem, może być cięcie kosztów przez towarzystwa ubezpieczeniowe.

Wyceny przez aplikacje, nowe kanały sprzedaży, obsługa przez internet – wszystko to powinno ograniczyć wydatki firm ubezpieczeniowych, a co za tym idzie – wpłynąć pozytywnie na ceny ubezpieczeń komunikacyjnych.

Jak będzie faktycznie pokaże przyszłość.

Czytaj także: Przez podwyżki OC płacimy za stłuczki z własnej kieszeni?

Podsumowanie

- Ceny Oc w Europie zmieniają się na przestrzeni ostatnich lat, ale w większości państw, zmiany były niewielkie - na poziomie około 2 %.

- Istnieje spora rozbieżność cen polis w poszczególnych krajach Europy: od 100 euro do nawet 1500 euro

- Najdroższe OC w tej chwili ma Norwegia i Wielka Brytania

- Najtaniej jest w Czechach, w Polsce oraz w Niemczech, Belgii

- Można przewidywać, że ceny beda się zmieniać, szczególnie ze względu na rozwój technologii, wzrost kosztów likwidacji szkód

- Cena za OC w Polsce na tle stawek europejskich jest średnia - raczej w dolnym przedziale - szczególnie jeśli bierzemy pod uwagę kierowców z doświadczeniem i dużymi zniżkami.

Prezes Zarządu do stycznia 2024 roku. To jedna z bardziej wyrazistych postaci polskiej branży ubezpieczeniowej. Doświadczony manager, świetny mówca, wytrawny znawca mechanizmów wpływających na ceny produktów i warunków serwisu klientów. Niestrudzony promotor innowacji w ubezpieczeniach w tym strategii omnichannel. Ponad dekadę zarządzał procesami z poziomu dyrektora zarządzającego w STU Ergo Hestia. Od 2016 związany z grupą Punkta, w której pełnił funkcję prezesa zarządu Punkta sp. z o.o. do stycznia 2024 roku. Często zapraszany przez media do komentowania zjawisk i trendów rynku ubezpieczeniowego.

Prezes Zarządu do stycznia 2024 roku. To jedna z bardziej wyrazistych postaci polskiej branży ubezpieczeniowej. Doświadczony manager, świetny mówca, wytrawny znawca mechanizmów wpływających na ceny produktów i warunków serwisu klientów. Niestrudzony promotor innowacji w ubezpieczeniach w tym strategii omnichannel. Ponad dekadę zarządzał procesami z poziomu dyrektora zarządzającego w STU Ergo Hestia. Od 2016 związany z grupą Punkta, w której pełnił funkcję prezesa zarządu Punkta sp. z o.o. do stycznia 2024 roku. Często zapraszany przez media do komentowania zjawisk i trendów rynku ubezpieczeniowego.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Rozmowy przez telefon to poważny problem na polskich drogach, który niejednokrotnie przyczynił się do niebezpiecznych sytuacji. Nie warto ryzykować również z tego powodu, że wykroczenie jest karane wysokim mandatem. Dowiedz się, co Ci grozi za rozmowę przez telefon w czasie jazdy.