10 rzeczy, których nie wiesz o OC - sprawdź zanim wyjedziesz!

OC, obowiązkowe ubezpieczenie pojazdów mechanicznych, każdy posiadacz pojazdu opłaca regularnie co roku. Czy wiesz, za co właściwie płacisz i do czego uprawnia Cię OC? Z naszego tekstu dowiesz się także, czego możesz domagać się z OC sprawcy wypadku. Warto znać swoje prawa.

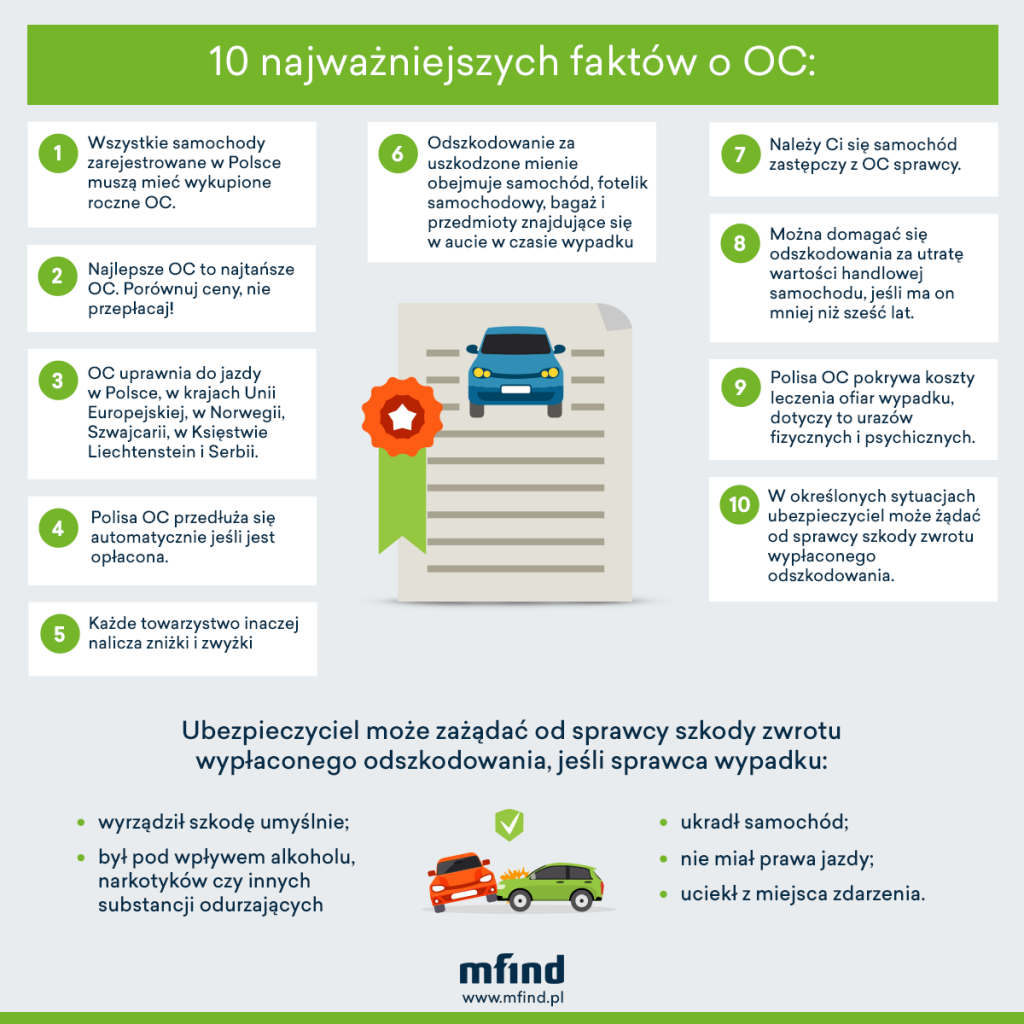

1. Wszystkie samochody zarejestrowane w Polsce muszą mieć wykupione roczne OC. Wyjątek stanowią pojazdy zabytkowe i wolnobieżne, które można ubezpieczać na krótszy czas.

2. Mając OC, możesz jeździć nie tylko po polskich, ale i europejskich drogach, a także norweskich, szwajcarskich, w Księstwie Liechtenstein i Serbii.

3. Najlepsze OC to najtańsze OC. Nie daj się zwieść reklamom „u nas najlepsze OC”. Zakres ubezpieczenia opisany jest w ustawie i każde towarzystwo musi oferować dokładnie ten sam zakres. Aby kupić najtańsze OC, należy porównać rozmaite oferty.

Sprawdź także: Najtańsze OC – ranking

4. Polisa OC przedłuża się automatycznie. Jeśli nie zmieniasz po roku towarzystwa ubezpieczeniowego, nie musisz się o nic martwić. Nie musisz nawet pamiętać o terminie kolejnej składki – ubezpieczyciel prześle Ci wszystkie szczegóły listem. Jeśli jednak decydujesz się na innego ubezpieczyciela, pamiętaj, by wypowiedzieć stare OC. Jeśli tego nie zrobisz, będziesz musiał zapłacić podwójnie.

5. Każde towarzystwo inaczej nalicza zniżki i zwyżki. Każdy ubezpieczyciel może samodzielnie ustalać sposób naliczania zniżek lub zwyżek za bezszkodową jazdę. Może się zdarzyć, że u jednego ubezpieczyciela mamy maksymalną zniżkę, a przechodząc do innego dostajemy tylko 40%. W jednym TU otrzymamy maksymalne ulgi np. po pięciu latach bezszkodowej jazdy, a w drugiej dopiero po ośmiu latach. Dlatego warto porównywać ze sobą oferty przed zakupem.

6. Odszkodowanie za uszkodzone mienie. Jeśli w wyniku stłuczki lub wypadku Twoje auto zostało uszkodzone, należy Ci się odszkodowanie od ubezpieczyciela sprawcy zdarzenia. To jasne. Odszkodowanie może być w formie gotówkowej lub bezgotówkowej. Do Ciebie też należy decyzja, czy naprawiasz samochód w zaprzyjaźnionym warsztacie, czy w ASO. Ale odszkodowanie należy się nie tylko za uszkodzone auto.

• Jeśli w trakcie zdarzenia miałeś zamontowany w samochodzie fotelik dla dziecka, mógł on również ulec uszkodzeniom, nawet niewidocznym gołym okiem. Masz prawo żądać od sprawcy wypadku zwrotu kosztów zakupu nowego. Ten koszt pokryje OC.

• Jeśli w wyniku wypadku zniszczeniu uległy rzeczy, które przewoziłeś w samochodzie (np. bagaż) – również masz prawo ubiegać się o zwrot kosztów.

Likwidacja szkody z OC sprawcy. Czym jest i jakie są najczęstsze problemy z nią związane?

7. Kiedy po wypadku Twoje auto trafia do warsztatu, a Ty zostajesz bez pojazdu? Należy Ci się samochód zastępczy z OC sprawcy.

8. Jeśli Twoje auto nie ma jeszcze sześciu lat, możesz domagać się odszkodowania za utratę wartości handlowej. Oczywistym jest, że na rynku wtórnym mniejszą wartość ma samochód powypadkowy. Nie wahaj się skorzystać z tego prawa.

9. Polisa OC pokrywa koszty leczenia urazów u ofiar wypadku. Warto wiedzieć, że nie tylko fizycznych. Jeśli po wypadku cierpisz na stany lękowe, a przeżyta trauma uniemożliwia Ci normalne funkcjonowanie, masz prawo domagać się zwrotu kosztów terapii psychologicznej.

10. Ubezpieczyciel może żądać od sprawcy szkody zwrotu wypłaconego odszkodowania.

Ma do tego prawo w następujących przypadkach, kiedy sprawca:

• wyrządził szkodę umyślnie;

• był pod wpływem alkoholu, narkotyków czy innych substancji odurzających

• ukradł samochód;

• nie miał prawa jazdy;

• uciekł z miejsca zdarzenia.

W takich sytuacjach ubezpieczyciel zajmie się wypłatą środków dla wszystkich poszkodowanych, ale sprawca całego zdarzenia będzie musiał oddać pieniądze.

Podsumowanie

- Wszystkie samochody zarejestrowane w Polsce muszą mieć wykupione roczne OC. Wyjątek stanowią pojazdy zabytkowe i wolnobieżne.

- Najlepsze OC to najtańsze OC.

- OC uprawnia do jazdy w Polsce, w krajach Unii Europejskiej, w Norwegii, Szwajcarii, w Księstwie Liechtenstein i Serbii.

- Polisa OC przedłuża się automatycznie.

- Każde towarzystwo inaczej nalicza zniżki i zwyżki.

- Odszkodowanie za uszkodzone mienie obejmuje samochód, fotelik samochodowy, bagaż i przedmioty znajdujące się w aucie w czasie wypadku.

- Należy Ci się samochód zastępczy z OC sprawcy.

- Można domagać się odszkodowania za utratę wartości handlowej samochodu, jeśli ma on mniej niż sześć lat.

- Polisa OC pokrywa koszty leczenia ofiar wypadku, dotyczy to urazów fizycznych i psychicznych.

- W określonych sytuacjach ubezpieczyciel może żądać od sprawcy szkody zwrotu wypłaconego odszkodowania.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.