Sprawdzanie ubezpieczenia sprawcy wypadku

Stłuczka może przydarzyć się każdemu. Szkody powstałe w jej wyniku likwidowane są z polisy OC komunikacyjnego sprawcy. Co trzeba zrobić jeśli nie jesteś pewny czy sprawca ma aktualne ubezpieczenie? Jak można to sprawdzić? Jak należy postępować po kolizji? Podpowiadamy.

Niektórzy z nas znają to z własnego doświadczenia. Inni – na szczęście – z telewizji lub z opowieści znajomych. O czym mowa? O kolizji drogowej. Wcale nie jest o nią trudno. Możesz zostać uczestnikiem „dzwona” nie tylko podczas niesprzyjających warunków atmosferycznych – np. na mokrej drodze – ale także i w słoneczny dzień, kiedy widoczność jest bardzo dobra. Wystarczy, że ktoś (lub coś) odwróci na chwilę uwagę jadącego za tobą kierowcy, i za późno zobaczy, że znajdujące się przed samochody (w tym i twój) zatrzymały się…

Czytaj także: Brak danych sprawcy wypadku a odszkodowanie. Kto zapłaci za skutki kolizji?

Co trzeba zrobić po kolizji?

Stało się, twój samochód został uderzony przez auto jadące z tyłu. Na szczęście zarówno ty jak i sprawca wypadku jechaliście sami, żaden z was nie odniósł obrażeń a straty materialne są niewielkie. Jeśli oba samochody mogą poruszać się o własnych siłach, należy usunąć je z miejsca zdarzenia, tak by nie tamowały ruchu lub nie stworzyły dodatkowego zagrożenia. Jeżeli kierowca, który uderzył w twój samochód przyznaje się do spowodowania stłuczki, nie musisz wzywać policji. Wystarczy, że wraz sprawca napisze oświadczenie o spowodowaniu kolizji.

| Oświadczenie sprawcy kolizji drogowej powinno zawierać:

1. Imię, nazwisko, adres zamieszkania sprawcy zdarzenia, jego numer telefonu 2. Kategorię, numer, datę wydania i informację o organie, który wydał prawo jazdy sprawcy zdarzenia 3. Informację o dacie, godzinie i miejscu zdarzenia 4. Informacje o pojazdach sprawcy i poszkodowanego (marka i model, numer rejestracyjny), ich miejscach zamieszkania, zakładach ubezpieczeń, w których sprawca i poszkodowany mają wykupione obowiązkowe ubezpieczenie OC oraz numerach polis i datach ich ważności 5. Informację o zakresie uszkodzeń w obu pojazdach (wraz z ewentualnymi szkicami) 6. Opis okoliczności i skutków zdarzenia 7. Dane ewentualnych świadków zdarzenia (imiona, nazwiska, adresy zamieszkania, nr telefonów) i ich podpisy 8. Podpisy sprawcy i poszkodowanego. |

Twój samochód będzie naprawiony z OC sprawcy kolizji. Dlatego powinieneś sprawdzić dokładnie jego polisę. Najlepiej byłoby gdybyś mógł porównać dane wpisane do oświadczenia przez sprawcę z danymi znajdującymi się na polisie.

Czytaj także: Sprawca wypadku nie ma OC, ja nie mam AC. Jak uzyskać odszkodowanie?

Jak sprawdzić ubezpieczenie sprawcy kolizji?

Zachowanie ograniczonego zaufania jest ważne nie tylko na drodze ale też przy wypisywaniu oświadczenia sprawcy kolizji drogowej. Dlatego powinieneś upewnić się na 100 proc. czy polisa OC, której numer i data ważności została wpisana do oświadczenia jest na pewno ważna. Jak to zrobić? Wystarczy, że za pomocą swojego smartfona wejdziesz na stronę Ubezpieczeniowego Funduszu Gwarancyjnego (ufg.pl) a tam wypełnisz krótki formularz , w którym musisz wpisać tylko:

- numer rejestracyjny lub numer VIN pojazdu sprawcy

- ciąg znaków (tzw. captcha) mający dać pewność, że nie jesteś botem internetowym.

W formularzu możesz także zmienić dzień, na który ma zostać dokonane sprawdzenie ubezpieczenia OC (domyślnie wstawiona jest bieżąca data) i ewentualnie wybrać kraj (domyślnie ustawiona jest Polska).

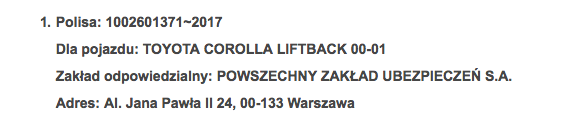

Jeżeli pojazd, który spowodował kolizję ma ważne ubezpieczenie OC wynikiem wyszukania będzie informacja, której przykład można zobaczyć na poniższej grafice (możesz ją też pobrać jako plik PDF). W takiej sytuacji nie pozostaje tobie i sprawcy zdarzenia nic poza podpisaniem oświadczenia, uściśnięciem dłoni i rozjechaniem się (o ile oczywiście któreś z aut nie zostało uszkodzone na tyle poważnie, że konieczne będzie wezwanie lawety).

Czytaj także: Stłuczka samochodowa. Co robić? Jak zgłosić szkodę?

Co jeśli sprawca kolizji nie ma OC?

Jeżeli po sprawdzeniu w bazie Ubezpieczeniowego okaże się, że sprawca kolizji ma nieważną polisę (choćby nawet zarzekał się, że tę aktualną zostawił „w drugim ubraniu”), albo taki fakt zostanie ujawniony pry ubieganiu się o odszkodowanie procedura się zmienia. Jeśli o braku polisy dowiadujesz się na miejscu kolizji, nie masz innego wyjścia jak tylko wezwać policję. Patrol drogówki przybyły na miejsce sporządzi stosowną dokumentację, która może być przydatna dla ubezpieczyciela. Sprawca zostanie ukarany za spowodowanie kolizji (mandat + punkty karne) a dodatkowo za brak wymaganego ubezpieczenia.

Jeśli sprawca kolizji w ogóle nie miał ubezpieczenia OC, to powinieneś zgłosić się do dowolnej firmy ubezpieczeniowej oferującej komunikacyjne OC. Ubezpieczyciel zbierze dokumentację dotyczącą szkody, ustali wysokość świadczenia i wyśle dokumenty do UFG, który po ich weryfikacji – wypłaca odszkodowanie. Następnie UFG skieruje roszczenie regresowe wobec kierującego nieubezpieczonym pojazdem, jak i do jego właściciela – dochodząc wypłaconej sumy, wraz z poniesionymi kosztami. Więcej na ten temat pisaliśmy w artykule „Co grozi za brak polisy OC samochodu?”

Czytaj także: Kolizja z obcokrajowcem – podpowiadamy, co robić i gdzie zgłosić szkodę

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Rozmowy przez telefon to poważny problem na polskich drogach, który niejednokrotnie przyczynił się do niebezpiecznych sytuacji. Nie warto ryzykować również z tego powodu, że wykroczenie jest karane wysokim mandatem. Dowiedz się, co Ci grozi za rozmowę przez telefon w czasie jazdy.