W pogoni za polisą, czyli ubezpieczeniowy maraton

„Porównaj ceny w różnych towarzystwach" - mówili, „będzie taniej" - mówili. Leszek Kadelski po kilku latach lojalności wobec jednej firmy ubezpieczeniowej postanowił sprawdzić, czy ta lojalność mu się opłaca. Okazało się, że dotychczasowy ubezpieczyciel nie ma dla niego najkorzystniejszej oferty, ale poszukiwanie taniego OC i dobrego AC było bardziej kłopotliwe niż mógł przypuszczać.

Po dobrych 8 latach spędzonych w Link4, bez jednej szkody, postanowiłem się rozejrzeć w ofertach polis komunikacyjnych OC+AC. W końcu kupiłem polisę u konkurencji, ale od efektu bardziej ciekawa była sama podróż i kontakty z towarzystwami ubezpieczeniowymi.

W 1969 roku na ekrany kin weszła kapitalna komedia „Hibernatus” z Louisem de Funes (sławnym żandarmem z Saint-Tropez) w roli głównej. W filmie tym udaje się z sukcesem odmrozić arktycznego podróżnika, którego odnaleziono w bryle lodu po 60 latach. Tak jak widok współczesnego Paryża był szokiem dla człowieka zaginionego w 1905 roku, tak 8 lat na rynku ubezpieczeń spowodowało, że zmieniło się bardzo dużo. Poczułem się jak ten zaginiony polarnik.

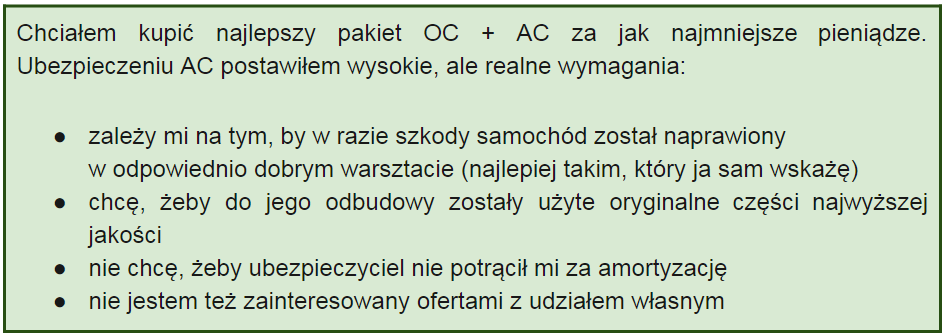

Powinienem być wymarzonym klientem każdego towarzystwa ubezpieczeniowego, ponieważ:

- mam 8-letni bezwypadkowy samochód, którego jestem pierwszym właścicielem

- mam maksymalne zniżki, od 12 lat nie miałem żadnej szkody

Swoje poszukiwanie zacząłem od sprawdzenia oferty Link4, w którym byłem dotychczas ubezpieczony. Tę ofertę mogłem potraktować jako poziom wyjścia. Następny w kolejce był AllianzDirect. Jeden telefon na infolinię, krótki wywiad i… pierwsze rozczarowanie: wychodzi drożej. Kolejną szansę dałem firmie AxaDirect. Na stronie internetowej moją uwagę zwróciła obietnica dodatkowej zniżki, jeśli wypełnię formularz przez internet. Nie lubię, ale trudno – wypełniłem. Dostałem 60 proc. zniżki na OC i AC, 15 proc. zniżki za zakup przez internet i 18 proc. „bonusu od Axa Direct” (razem 93 proc. zniżki… praktycznie darmo!), a mimo to składka okazała się wyższa o 30 proc. niż w przypadku Link4. W dodatku jeśli wybiorę bezgotówkową likwidację szkody, ubezpieczyciel pokryje wyłącznie cenę zamienników. To chyba żart?

Ergo Hestia. Nie ma infolinii, można za to poprosić o kontakt. Nie należę do cierpliwych, ale słyszałem dobre opinie o tej firmie, więc niech będzie – poczekam. Zostawiłem swoje dane. Oddzwonili po trzech dniach, nie mogłem rozmawiać w tym momencie, więc odrzuciłem połączenie (poznałem po numerze kierunkowym 58), ale próba oddzwonienia spełzła na niczym. Więcej już nie zadzwonili, więc nawet nie mieliśmy szansy porozmawiać. Jeszcze gorzej wyglądał kontakt z Generali – wybieram numer infolinii podany na stronie internetowej i… „nie ma takiego numeru”.

PZU – czyli wyższa półka. Szybko i konkretnie, niestety cena zaporowa. Być może warto zapłacić więcej, ale nie widzę takiej potrzeby. Nie zrobiliśmy interesu.

Ostatnia próba to Warta. Nie ma formularza na stronie, nie ma też infolinii sprzedażowej – trzeba wyszukać sobie agenta. W pierwszym odruchu mam ochotę odpuścić – czy u nich kalendarz zatrzymał się na roku 2000? Czy tak wyglądają nowoczesne kanały sprzedaży?

Z kronikarskiego obowiązku wybieram numer komórki najbliższego mi agenta – zajęty. Następny najbliższy – również zajęty telefon. Pięknie. Na szczęście pierwsza agentka oddzwania po kwadransie, ale od razu następuje zgrzyt: prośba o skan dowodu rejestracyjnego. Na co to komu? Niechętnie udostępniam takie dane, kiedy nie wiem, czy podpiszemy umowę. Mimo wszystko pierwsza kalkulacja wychodzi korzystnie, zatem decyduję się na wysłanie skanu.

Niedługo później odbieram telefon z Link4 z pytaniem o decyzję. Zwlekam i opisuję ofertę Warty – konsultant prosi, bym poczekał, bo „idzie z tym do kierownika”. Wraca po 30 sekundach z ofertą na identycznych warunkach i tańszą o 100 zł. Brzmi nieźle, ale 100 zł to już żadna różnica. Decyduję się zawarcie umowy z Wartą i… okazuje się, ze muszę spotkać się z agentką w celu podpisania umowy. Zawarcie polisy przez internet albo telefon? Nikt tam o tym nie słyszał!

Kalendarz nabity, ciężko znaleźć pasujący obu stronom termin. Ostatecznie wybieramy sobotę o 13.00. Godzinę przed spotkaniem dostaję telefon z prośbą o zmianę miejsca spotkania. To tylko kilka przecznic, więc przystaję na to. Umawiamy się w kawiarni. Siedzę i czekam… wypiłem kawę, zjadłem ciastko… agentka spóźnia się 25 minut, bardzo przepraszając. Wreszcie podpisuję umowę, robimy jeszcze zdjęcia samochodu.

Czuję się jakbym przebiegł maraton. Na samą myśl, że podobną procedurę miałbym przejść w przyszłym roku cierpnie mi skóra i powietrze schodzi z opon mojego auta. Zanosi się więc na kolejne 8 lat w jednym towarzystwie ubezpieczeniowym i chyba na tym polega prawdziwy sekret polityki „utrzymania klienta”.

Wyszukiwarka OC – jak znaleźć najtańsze ubezpieczenie w internecie?

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Rozmowy przez telefon to poważny problem na polskich drogach, który niejednokrotnie przyczynił się do niebezpiecznych sytuacji. Nie warto ryzykować również z tego powodu, że wykroczenie jest karane wysokim mandatem. Dowiedz się, co Ci grozi za rozmowę przez telefon w czasie jazdy.