Polacy są winni ubezpieczycielom prawie 200 mln zł!

Ilu w Polsce jest dłużników ubezpieczeniowych? Ile są winni zakładom ubezpieczeń? Na co się narażają? Na te – i nie tylko – pytania odpowiadam w poniższym tekście. UWAGA! Jeśli jesteś winien ubezpieczycielowi pieniądze, z dużym prawdopodobieństwem możesz trafić do rejestru dłużników!

To, że Polacy są zadłużeni w bankach, a niektórzy mają problem ze spłatą zobowiązań, nie jest tajemnicą. Okazuje się, że pieniądze jesteśmy winni nie tylko bankom, ale też ubezpieczycielom. W tym przypadku problemem jest nie – jak w przypadku banków – niespłacanie zaciągniętych zobowiązań, a nieopłacanie np. kolejnych rat ubezpieczenia komunikacyjnego. Ile jesteśmy winni ubezpieczycielom i jakie konsekwencje mogą grozić za nieopłacenie ubezpieczenia?

Ilu jest dłużników ubezpieczeniowych?

Z informacji Biura Informacji Gospodarczej InfoMonitor (BIG InfoMonitor) wynika, że dłużników ubezpieczeniowych w Polsce jest ponad 113,5 tys. (dokładnie 113 547).

– Dłużników byłoby zdecydowanie więcej, ale wciąż nie wszystkie firmy ubezpieczeniowe wpisują zaległości do Rejestru Dłużników BIG, a to błąd, bo z naszych danych wynika, że nawet 37 proc. zobowiązań dłużników sektora ubezpieczeń, zostaje spłaconych w ciągu pierwszych trzech miesięcy od wpisania ich do BIG InfoMonitor– powiedział Sławomir Grzelczak, prezes BIG InfoMonitor

Te wszystkie osoby są winne towarzystwom prawie 200 mln zł! Trzeba dodać, że długi Polaków wobec ubezpieczycieli mogą być znacznie większe. Dlaczego? Nie wszystkie zakłady ubezpieczeń wpisują swoich dłużników do Rejestru BIG.

Kim są dłużnicy ubezpieczeniowi i skąd pochodzą?

Ponad ¾ dłużników ubezpieczeniowych (76 proc.) to mężczyźni. Dzierżą oni też niechlubne rekordy największych długów wobec towarzystw ubezpieczeniowych. BIG InfoMonitor wymienia w swoim materiale tylko trzech dłużników, ale są oni łącznie winni ubezpieczycielom niemal 600 tys. zł. Pierwsze miejsce w tym „rankingu”, z długiem w wysokości 217 tys. zł należy do 27-latka ze Szczecina. Na drugim miejscu uplasował się 86-letni mieszkaniec Gdańska, który ma do zwrotu 205 tys. zł. Miejsce na najniższym stopniu podium zajął jeszcze jeden (tym razem 45-letni) mieszkaniec Pomorza. Kwota jego zaległości wobec firm ubezpieczeniowych to niemal 174 tys. zł.

Wymienieni powyżej „rekordziści” nie są typowymi dłużnikami ubezpieczeniowymi. Do tej grupy – stanowiącej ponad połowę dłużników ubezpieczeniowych zapisanych w rejestrze BIG InfoMonitor – należą najczęściej mężczyźni w wieku 35-44 lat, ewentualnie 25-34 lat.

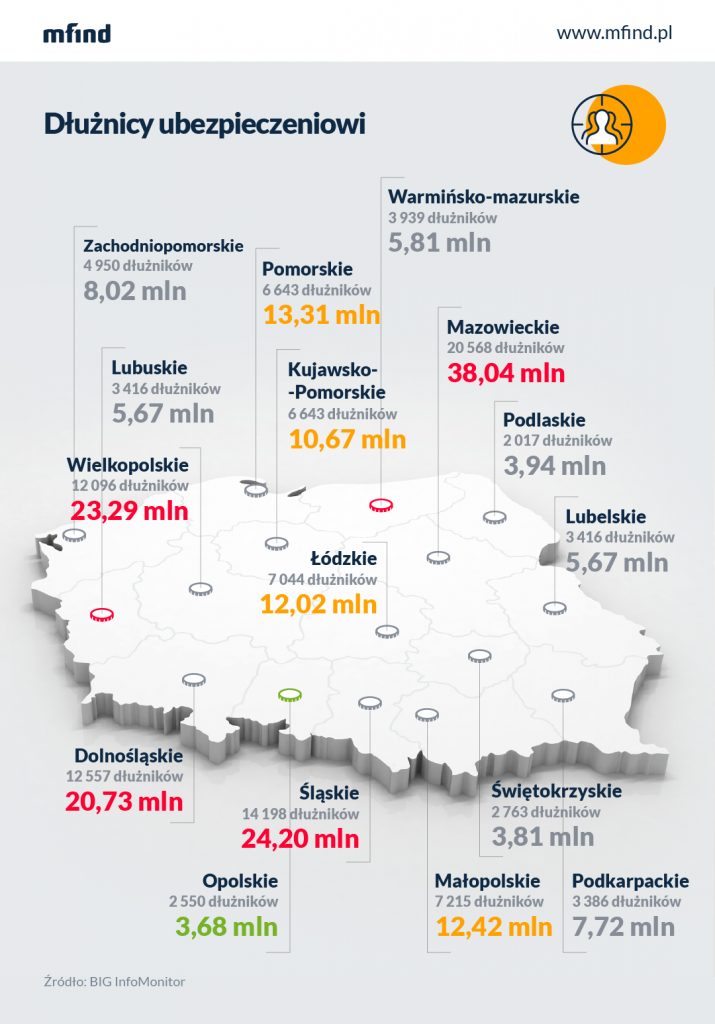

Najwięcej dłużników (20 568), których zaległości wobec ubezpieczycieli przekraczają 38 mln zł mieszka w województwie mazowieckim. Drugie miejsce (14 tys. dłużników i ponad 24 mln zł zaległości) należy do mieszkańców województwa śląskiego. Miejsce trzecie zajęło województwo wielkopolskie – mieszka w nim 12 069 osób, których długi przekraczają 23 mln zł.

Dłużnicy ubezpieczeniowi, jak się okazuje, nie regulują nie tylko zobowiązań ubezpieczeniowych. Przykładowo, co piąty z nich nie spłaca też pożyczek a co dziesiąty ma na koncie także niespłacane na czas raty kredytów, rachunki telefoniczne oraz alimenty.

Za co można trafić do rejestru dłużników i co grozi dłużnikom?

W większości przypadków problemy z płatnościami dotyczą ubezpieczeń komunikacyjnych. Ich posiadacze do rejestru dłużników trafiają najczęściej za nieopłacenie kolejnej raty ubezpieczenia.

– Mowa tu np. o obowiązkowych polisach OC, których płatność może być rozłożona na dwie lub cztery raty, ale klientom zdarza się, że po opłaceniu pierwszej nie regulują już kolejnych. Jeśli przypomnienia i negocjacje z dłużnikiem nie dają efektu ubezpieczyciel wpisuje niesolidnych kierowców do Rejestru BIG, dochodząc w ten sposób swoich należności– komentuje Sławomir Grzelczak.

Do rejestru dłużników można także trafić jeśli po sprzedaży samochodu nie powiadomimy o tym ubezpieczyciela. W takiej sytuacji będzie on przekonany, że pojazd nadal jest w naszym posiadaniu i – zgodnie z przepisami – przedłuży polisę na kolejny rok a następnie będzie dochodził płatności od domniemanego właściciela.

Dłużnikiem ubezpieczeniowym można też zostać prowadząc samochód bez uprawnień, prowadząc pod wpływem alkoholu lub narkotyków, używa auta do popełnienia przestępstwa czy ucieka z miejsca wypadku. Takie sytuacje wyłączają odpowiedzialność ubezpieczyciela i nawet jeśli wypłaci on pieniądze osobom poszkodowanym, to następnie będzie domagał się ich zwrotu od osoby, która złamała warunki umowy ubezpieczeniowej. Trzeba tu przypomnieć, że szkody wynikające ze zdarzeń drogowych potrafią sięgać nawet setek tysięcy złotych…

Z informacji zgromadzonych w BIG InfoMonitor korzystają różne podmioty działające np. na rynku finansowym czy telekomunikacyjnym. Co to oznacza dla osoby, która została wpisana do rejestru dłużników? Wyjaśnia to Sławomir Grzelczak:

– osoba, która zalega swojemu ubezpieczycielowi, nie dostanie kredytu, może stracić dostawcę jeśli prowadzi działalność gospodarczą lub nie weźmie samochodu w leasing.

Zobowiązania – niezależnie czy wobec banku, firmy telekomunikacyjnej czy ubezpieczyciela – należy regulować w terminie. Jeśli przydarzy się opóźnienie w opłaceniu kolejnej raty ubezpieczenia czy kredytu, należy jak najszybciej uregulować zaległość. Jak pokazują powyższe przykłady, bycie dłużnikiem ubezpieczeniowym zwyczajnie się nie opłaca. Nie mam tu na myśli tylko problemów z uzyskaniem kredytu, pożyczki czy leasingu, ale znaczne koszty, jakie będziemy musieli pokryć z własnej kieszeni jeśli np. prowadząc samochód bez ważnego OC spowodujemy wypadek.

Podsumowanie

- Dłużników ubezpieczeniowych w Polsce jest całkiem sporo: ponad 100 tys osób!

- Łączna kwota zobowiązań wobec Towarzystw ubezpieczeniowych to ponad 200 mln złotych

- Najwięcej dłużników jest w województwie mazowieckim, śląskim i dolnośląskim

- Często na listę dłużników można trafić nie płacąc raty za OC - polisa obowiązuje, ale niestety zobowiązanie trzeba uiścić

- Dłużnicy ubezpieczeniowi trafiają do rejestru dłużników prowadzonego przez BIG - to może powodować problemy z przyznaniem kredytu czy choćby zakupem telefonu na abonament.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.