Ubezpieczenie samochodu na kredyt - gdy bank jest współwłaścicielem Twojego auta

Z danych BIK wynika, że w ubiegłym roku co drugi dorosły Polak korzystał z kredytu. Ponad 15 milionów rodaków zadłużyło się w bankach. Część z nich zrobiła to, aby kupić nowe auto. Jeśli kupujesz pojazd “do spółki z bankiem”, sprawdź, jakie powinno być ubezpieczenie samochodu na kredyt.

Kredyt gotówkowy czy samochodowy?

Marzysz o tym, żeby wymienić swoją wysłużoną Skodę Fabię na nowe Audi A6, którym będziesz mógł się pochwalić kolegom z pracy, ale Twoja świnka skarbonka świeci pustkami. Zaczynasz rozważać pożyczkę, zgłębiać warunki kredytów i porównywać oferty różnych banków. Twoją pierwszą decyzją będzie wybór pomiędzy zwykłym kredytem gotówkowym, a kredytem celowym, przeznaczonym wyłącznie na zakup auta.

Kredyt samochodowy będzie niżej oprocentowany, bo jego zabezpieczeniem jest samochód, a w razie problemów ze spłatą zawsze można sprzedać auto. Bank, mając konkretne zabezpieczenie, ponosi mniejsze ryzyko – zatem może taniej udzielić kredytu.

Decydując się na kredyt samochodowy będziesz musiał zgodzić się jednak na ustalone przez bank zabezpieczenia spłaty, najczęściej przewłaszczenie samochodu i zastaw rejestrowy. Bank zostanie wpisany do dowodu rejestracyjnego jako współwłaściciel auta. Po spłacie zadłużenia będzie można wykreślić kredytodawcę z dowodu. Kredyt samochodowy jest dobrym rozwiązaniem dla tych, którzy chcą kupić auto względnie nowe. Banki niestety nie chcą dawać kredytów samochodowych na auta starsze.

Jeśli więc masz na oku kilkuletnią, używaną perełkę, możesz zainteresować się kredytem gotówkowym. Będzie on droższy, ale bardziej elastyczny. Banku nie będzie interesować to, na co wydasz pieniądze, dlatego nie ustanowi zabezpieczenia na Twoim świeżo zakupionym samochodzie. Nie będzie też wymagał cesji praw z polisy AC.

Obowiązkowa cesja z polisy AC

OC auta jest ubezpieczeniem obowiązkowym, więc nie jest tajemnicą, że należy je wykupić dla nowo kupionego samochodu, niezależnie od tego czy został kupiony na kredyt, za oszczędności, czy wygraną z totolotka.

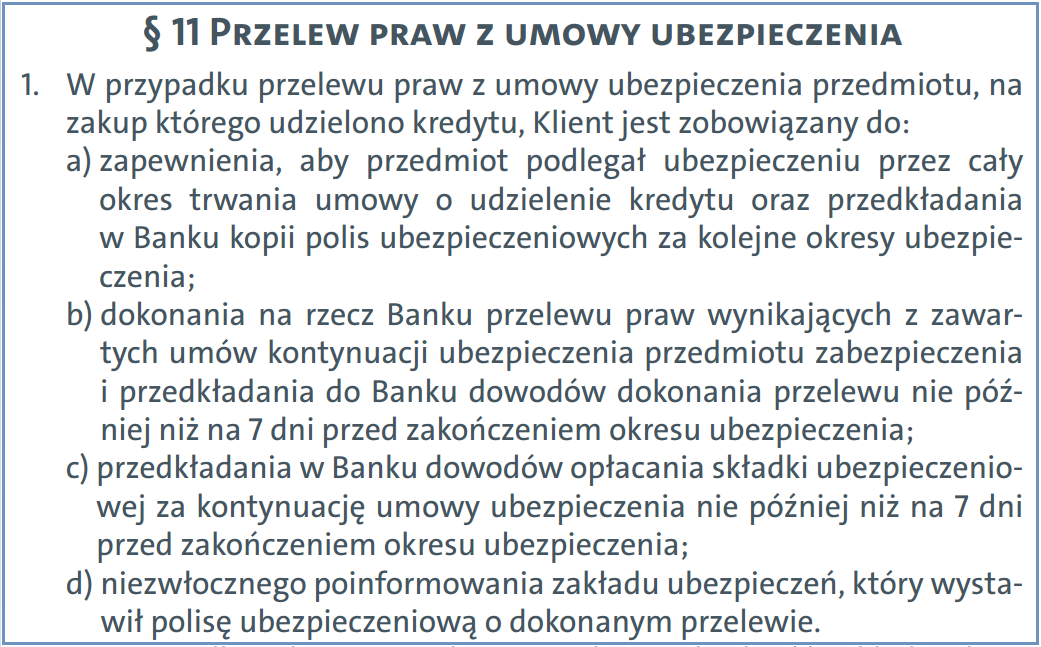

Inaczej jest z autocasco, którego zakup jest dobrowolny, ale banki wymagają polisy AC podczas zawierania umowy kredytu samochodowego. Będziesz miał w związku z tym kilka obowiązków – takich jak te, zawarte w regulaminie Volkswagen Banku:

Instytucja finansowa, która udziela Ci pożyczki na wymarzone auto, zobowiąże Cię do dokonania cesji umowy ubezpieczenia AC, a także określi jego zakres. Najważniejszym warunkiem jest zadbanie o to, żeby polisa była rozszerzona o ryzyko kradzieży auta. Zapis o tego typu zabezpieczeniu dla banku wygląda następująco (umowa kredytu samochodowego mBank):

Bank określił minimalny wymagany zakres AC, okres ważności, a także zaznaczył, że polisa nie powinna uwzględniać udziału własnego w szkodzie. Do dokumentów składanych podczas dopełniania formalności kredytowych należy dołączyć polisę z adnotacją dokonania cesji ubezpieczenia na bank lub zaświadczenie od ubezpieczyciela.

Kto dostanie odszkodowanie?

Jeśli będziesz musiał zgłosić szkodę w swoim zakupionym na kredyt aucie, konsultant na infolinii ubezpieczyciela zapyta Cię, czy samochód jest przedmiotem kredytu lub leasingu. Będziesz musiał podać nazwę banku, który figuruje w dowodzie jako współwłaściciel. Po zgłoszeniu szkody powinieneś poinformować o tym bank, aby wystawił upoważnienie do odbioru odszkodowania dla Ciebie lub dla warsztatu, który będzie się zajmował naprawą.

W przypadku kradzieży pojazdu kwotę pozostałą do spłaty pokryje za Ciebie ubezpieczyciel. Jeśli odszkodowanie będzie większe niż Twoje zobowiązanie, bank zwróci Ci różnicę.

Schody zaczynają się, gdy ubezpieczyciel odmówi wypłaty odszkodowania w przypadku utraty auta, na przykład jeśli uzna, że nie zostały dopełnione wymogi umowy i powoła się na klauzulę ograniczenia odpowiedzialności. Taką sytuację przywołała Gazeta Ubezpieczeniowa, opisując przypadek, w którym kredytobiorca zgłaszając kradzież auta oświadczył, że miał trzy komplety kluczyków, podczas gdy przy składaniu wniosku o polisę zadeklarował jedynie dwa komplety. Ubezpieczyciel uznał, że poszkodowany oświadczył nieprawdę i odmówił wypłaty odszkodowania. Sprawa trafiła do sądu i choć właściciel skradzionego auta miał dużą szanse na wygraną, uznano, że to nie on powinien być stroną konfliktu, tylko bank i sprawę oddalono. Dlatego szczególnie ważne jest współdziałanie między stronami umowy kredytowej i ustalenie wariantów działania w przypadku problemów z ubezpieczycielem.

Pakiet ubezpieczeń komunikacyjnych od banku

Kiedy udajesz się do banku po kredyt samochodowy, możesz z niego wyjść nie tylko z funduszami na nowe auto, ale również z pakietem ubezpieczeń komunikacyjnych, które okażą się niezbędne po zakupie czterech kółek. Będzie to na pewno obowiązkowe OC oraz AC wymagane przy zaciąganiu kredytu. Bank da Ci możliwość wykupienia pakietu ubezpieczeń komunikacyjnych, w których może znaleźć się także NNW i assistance.

Pamiętaj jednak, że ubezpieczenie samochodu na kredyt nie musi być wykupione w banku, który udziela pożyczki. Może to być AC w dowolnym towarzystwie, byle tylko spełniało bankowe wymogi. Ponadto, jeśli nie jest to Twój pierwszy samochód, być może bardziej korzystne będzie dla Ciebie kontynuowanie współpracy z dotychczasowym ubezpieczycielem, ze względu na zniżki. Bank nie może zmusić Cię do zakupu proponowanych przez niego produktów, dlatego upewnij się, że zapoznałeś się ze wszystkimi ofertami, zanim zdecydujesz się na zakup.

Czytaj także: Ubezpieczenie samochodu w leasingu – leasingodawca dyktuje warunki

Podsumowanie

- Kredyt samochodowy jest tańszy, bo jego zabezpieczeniem jest auto.

- Kredyt gotówkowy daje większą elastyczność - banku nie interesuje, jaki samochód kupisz. Nie będzie też jego współwłaścicielem.

- Przy kredycie samochodowym konieczne jest ubezpieczenie AC i cesja praw z tej polisy na bank.

- Kredytodawca określi warunki, jakie musi spełniać polisa AC.

- W przypadku szkody częściowej bank może wystawić upoważnienie do odbioru odszkodowania dla Ciebie lub warsztatu.

- Jeśli dojdzie do kradzieży lub szkody całkowitej, priorytetem będzie pokrycie z odszkodowania reszty kredytu.

- Nie musisz kupować ubezpieczenia samochodu od razu w banku - możesz wybrać je samodzielnie. AC powinno jednak spełniać bankowe wymagania.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Rozmowy przez telefon to poważny problem na polskich drogach, który niejednokrotnie przyczynił się do niebezpiecznych sytuacji. Nie warto ryzykować również z tego powodu, że wykroczenie jest karane wysokim mandatem. Dowiedz się, co Ci grozi za rozmowę przez telefon w czasie jazdy.