Polacy nie ufają NFZ. Prywatne ubezpieczenie zdrowotne coraz popularniejsze

Pracodawcy coraz chętniej proponują nam pracownicze abonamenty medyczne. Po prywatne ubezpieczenie zdrowotne sięgamy też indywidualnie, gdy nie chcemy być skazani wyłącznie na NFZ.

Największą popularnością w prywatnym sektorze zdrowia cieszą się ubezpieczenia grupowe, np. oferowane przez pracodawców, jednak z każdym rokiem wzrasta też liczba klientów indywidualnych decydujących się dodatkowo płacić za opiekę medyczną.

Dlaczego coraz częściej decydujemy się na prywatne ubezpieczenie zdrowotne?

Powody, dla których Polacy coraz częściej decydują się na prywatną opiekę medyczną, można mnożyć w nieskończoność. Usługi w ramach Narodowego Funduszu Zdrowia pozostawiają wiele do życzenia. Jak wskazują badania CBOS, Polacy państwową służbę zdrowia kojarzą przede wszystkim z ogromnymi kolejkami i koniecznością wielomiesięcznego oczekiwania na wizytę u specjalisty, a także ze słabo wyposażonymi placówkami. Zupełnie inne skojarzenia budzi prywatna opieka medyczna. Według Polskiej Izby Ubezpieczeń w ubiegłym roku zanotowany został ogromny wzrost liczby osób, które wykupiły polisy zdrowotne. W 2014 roku aż 1,2 mln osób posiadało prywatne ubezpieczenie zdrowotne, co oznacza wzrost o 42% w porównaniu z poprzednim rokiem.

Prezes PIU tłumaczy to niewydolnością publicznego systemu ochrony zdrowia. „Doświadczyliśmy już komfortu, jaki dają prywatne ubezpieczenia zdrowotne i doceniliśmy ich wartość. Stąd wzrost liczby klientów indywidualnych. Ze względu na większe zainteresowanie, przybywa też ofert ze strony towarzystw ubezpieczeń. Ich różnorodność pozwala dziś na zakup polisy także klientom mniej zamożnym” – dodaje Dorota M. Fal, doradca zarządu ds. ubezpieczeń zdrowotnych PIU.

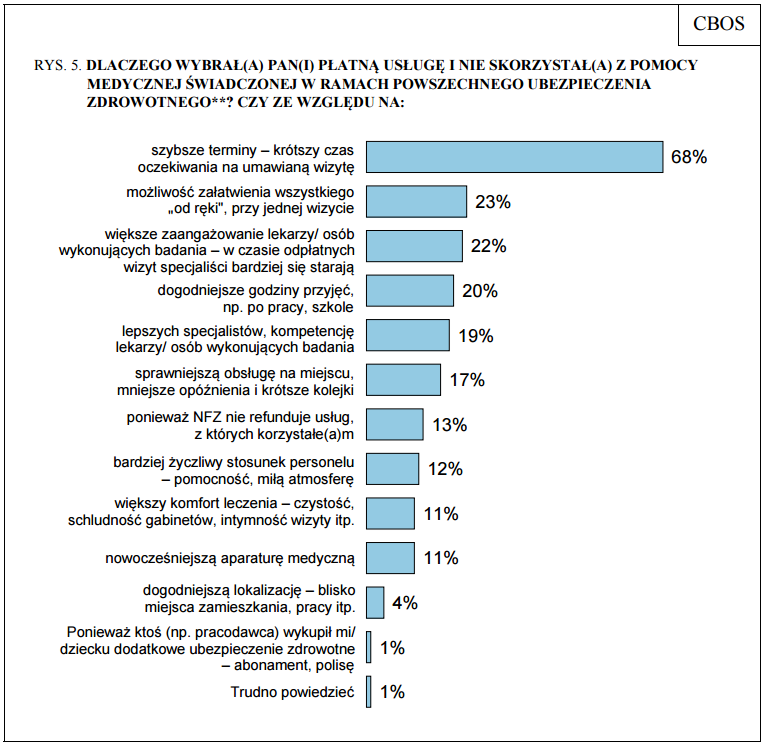

Wolimy płacić za ubezpieczenie zdrowotne, bo to daje nam przede wszystkim możliwość szybkiego skorzystania z porady lekarskiej i załatwienia wszystkiego przy jednej wizycie, bez kłopotliwego organizowania skierowań do specjalistów.

Źródło: CBOS

Ile osób ma prywatne ubezpieczenie zdrowotne?

Według raportu CBOS z lipca 2014 roku jedna piąta ankietowanych (19%) deklaruje, że ma wykupione dodatkowe, dobrowolne ubezpieczenie zdrowotne w postaci abonamentu lub polisy. 13% opłaca je samodzielnie z domowego budżetu, w przypadku 6% finansuje je pracodawca.

Posiadaniu dodatkowej prywatnej opieki medycznej sprzyjają:

- średni wiek

- życie w większej aglomeracji

- lepsze wykształcenie

- korzystniejsza sytuacja materialna

Najwyższy procent osób samodzielnie opłacających prywatne ubezpieczenie zdrowotne jest wśród pacjentów między 35 a 54 rokiem życia. Są to mieszkańcy dużych miast, dobrze wykształceni i uzyskujących wyższe dochody per capita.

Nie rezygnujemy całkowicie z publicznej służby zdrowia, ale ponieważ jest ona niewydolna, staramy się zapewnić sobie lepszy dostęp do lekarzy, ubezpieczając się prywatnie.

Gdzie można wykupić prywatne ubezpieczenie zdrowotne?

Jeśli jesteś zainteresowany tym rozwiązaniem, masz dwie możliwości:

- abonament w którymś z prywatnych centrów medycznych (LUX MED, Enel-Med, Medicover itp.)

- ubezpieczenie zdrowotne w firmie ubezpieczeniowej (specjalizują się w tym np. InterRisk, INTER Polska, Signal Iduna, Allianz, TU Zdrowie)

Abonamenty medyczne de facto też są ubezpieczeniami, tylko wykupuje się je bezpośrednio w danym centrum medycznym.

Wysokość opłaty za ubezpieczenie będzie zależała od tego, jak bogaty pakiet usług wybierzesz i czy wykupisz ubezpieczenie dla siebie, czy również dla swoich bliskich. Przy wyborze ubezpieczyciela lub centrum medycznego koniecznie weź pod uwagę ilość placówek, z których możesz skorzystać w Twojej najbliższej okolicy, a także dostępność lekarzy specjalistów, na których najbardziej Ci zależy.

Czytaj także: Indywidualna kontynuacja pakietu medycznego. Czy warto za nią płacić?

Ubezpieczyciele pomimo szerokiego wachlarza usług medycznych rzadko w swoich ofertach uwzględniają w 100% nieodpłatne leczenie stomatologiczne, pokrycie kosztów ratownictwa medycznego czy pomoc w przypadku nieszczęśliwego wypadku. Zapewniają jednak szybki dostęp do lekarzy specjalistów oraz szeregu badań diagnostycznych i laboratoryjnych, na które z ramienia NFZ często musiałbyś czekać miesiącami.

Czytaj także: Czego nie obejmuje prywatne ubezpieczenie zdrowotne? Karencje i wyłączenia odpowiedzialności

Prywatne ubezpieczenie zdrowotne – co zrobić, kiedy przestaje być potrzebne?

Pytania i odpowiedzi:

Ubezpieczenie zdrowotne możesz wykupić np. od UNIQA, Allianz czy PZU udostępniającej usługi prywatnych placówek medycznych w ramach określonego pakietu lub jako abonament np. w Luxmedzie czy Enel-medzie. Wykupując opiekę medyczną bezpośrednio, rezygnujemy z pośredników w postaci towarzystw ubezpieczeniowych.

Warto sprawdzić OWU – zawarte są w nim szczegóły umowy oraz zakres usług. Zazwyczaj ubezpieczenia zdrowotne mają szerszy zakres placówek medycznych, z którymi współpracuje, jednak nie jest to regułą. TU oferują często też możliwość rozszerzenia usług lub zniżki przy zakupie np. UNIQA dla swoich klientów proponuje przystąpienie do programu UNIQA Benefity.

Tak, ubezpieczeniem zdrowotnym można objąć także rodzinę. Samodzielnie decydujesz, o tym kto będzie objęty ochroną. Cena abonamentu rodzinnego w enel-med wynosi 1755 zł (we wrzesień 2022r.). Wiele polis umożliwia także włączenie do programu np. partnera lub partnerkę.

Cena różni się w zależności od TU oraz zakresu ubezpieczenia. UNIQA oferuje najtańszy pakiet już od 68 zł/miesięcznie. W enel-medzie najtańszy pakiet medyczny to koszt 1300 zł za rok, ale pakiet rodzinny oferujący szerszy zakres usług to jedyne 1755 zł. Jeżeli szukasz odpowiedniego prywatnego ubezpieczenia zdrowotnego, skorzystaj z porównywarki ubezpieczeń zdrowotnych Punkta. Przygotujemy dla Ciebie zestawienie różnych ofert, wraz z wykazem dostępnych usług.

Podsumowanie

- W 2014 roku aż 1,2 mln osób posiadało prywatne ubezpieczenie zdrowotne, co oznacza wzrost o 42% w porównaniu z poprzednim rokiem.

- Decydujemy się na dobrowolne ubezpieczenie, ponieważ pracodawcy oferują je w ramach świadczeń dodatkowych.

- Coraz częściej Polacy kupują takie ubezpieczenie indywidualnie, ze środków z domowego budżetu.

- Zainteresowanie prywatną opieką medyczną wynika ze słabej dostępności leczenia w ramach NFZ.

- Wolimy płacić za ubezpieczenie zdrowotne, bo to daje nam przede wszystkim możliwość szybkiego skorzystania z porady lekarskiej.

- Prywatne ubezpieczenie zdrowotne może mieć formę abonamentu medycznego (LUX MED, Enel-Med, Medicover itp.) lub polisy oferowanej przez towarzystwa ubezpieczeniowe, np. Signal Iduna, InterRisk, Inter Polska, TU Zdrowie.

- Wysokość opłaty zależy od wybranego pakietu i ilości osób objętych ubezpieczeniem.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Rozmowy przez telefon to poważny problem na polskich drogach, który niejednokrotnie przyczynił się do niebezpiecznych sytuacji. Nie warto ryzykować również z tego powodu, że wykroczenie jest karane wysokim mandatem. Dowiedz się, co Ci grozi za rozmowę przez telefon w czasie jazdy.