OC samochodu - czy warto jeździć bez ubezpieczenia?

Ubezpieczenie OC samochodu chroni Cię przed wypłacaniem odszkodowań z własnej kieszeni za zdarzenia drogowe, które spowodujesz. Czym grozi jazda bez OC? Jak możesz zaoszczędzić na tym obowiązkowym ubezpieczeniu?

Dla kogo jest ubezpieczenie OC samochodu?

Ubezpieczenie OC jest zabezpieczeniem finansowym dla właściciela samochodu – nie będzie on musiał płacić z własnej kieszeni, jeśli uszkodzi drogi wóz albo, co gorsza, spowoduje obrażenia ciała u osoby poszkodowanej. Przede wszystkim jednak OC jest dla poszkodowanych – zapewnia im odszkodowanie i sprawia, że nie muszą się martwić, że sprawca nie będzie chciał albo nie będzie miał z czego pokryć szkód. To ubezpieczyciel płaci, a więc kontakt poszkodowanego ze sprawcą jest ograniczony do minimum.

OC samochodu jest w Polsce i w innych krajach Unii Europejskiej obowiązkowe. Warunki ubezpieczenia OC reguluje Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, UFG i PBUK.

Czytaj także: Ustawa o ubezpieczeniach obowiązkowych w pigułce. Pobierz tekst

Komu przysługuje odszkodowanie z ubezpieczenia OC?

Odszkodowanie z OC należy się każdej osobie, która została poszkodowana w wypadku, a nie jest bezpośrednim jego sprawcą, np. kierowcy, pasażerowi, pieszemu, rowerzyście. Jeśli w wyniku zdarzenia poszkodowany zmarł, to zadośćuczynienie należy się również członkom jego rodziny. Warto zaznaczyć, że zadośćuczynienie z ubezpieczenia OC przysługuje także pasażerom, którzy jechali w samochodzie razem ze sprawcą wypadku, a doznali w jego trakcie obrażeń.

W tym miejscu warto dokonać rozróżnienia: za wymierne straty materialne z ubezpieczenia OC poszkodowani otrzymują odszkodowanie, natomiast za ból, cierpienie, rozstrój zdrowia przysługuje zadośćuczynienie.

Czytaj także: Obrażenia w wypadku? Zdobądź odszkodowanie z OC sprawcy metodą trzech kroków

Co w sytuacji, gdy sprawca wypadku nie ma aktualnego ubezpieczenia OC?

Niestety Ty także możesz znaleźć się w sytuacji, w której sprawca zdarzenia nie będzie miał ubezpieczenia OC. Szacunkowo aż 250 tys. kierowców jeździ po Polsce bez ważnej polisy OC samochodu.

Tu jednak chciałabym Cię uspokoić – nawet jeśli nieubezpieczony kierowca spowoduje wypadek, Ty jako poszkodowany nie będziesz musiał sądzić się z nim o pokrycie szkód. W takim przypadku chroni Cię UFG, czyli Ubezpieczeniowy Fundusz Gwarancyjny, od którego otrzymasz odszkodowanie. Potem Fundusz będzie ściągał te pieniądze tzw. regresem ubezpieczeniowym od właściciela i kierowcy nieubezpieczonego auta.

A może kusi Cię, aby „zaoszczędzić” i nie wykupować polisy OC samochodu? Może jeździsz mało i wyłącznie po takich drogach, które policja rzadko patroluje? Nie polecam tego rozwiązania. Jeśli spowodujesz wypadek nieubezpieczonym samochodem, będziesz musiał oddać do UFG całe odszkodowanie, które Fundusz wypłaci poszkodowanemu, a oprócz tego zapłacisz karę za brak OC.

Karę zapłacisz z resztą i tak, nawet gdy nie spowodujesz stłuczki ani nie złapie Cię drogówka. Jak to możliwe? – o tym przeczytasz poniżej. A jeśli chcesz naprawdę zaoszczędzić na ubezpieczeniu OC samochodu, po prostu skorzystaj z porównywarki OC i znajdź sobie najtańszą polisę.

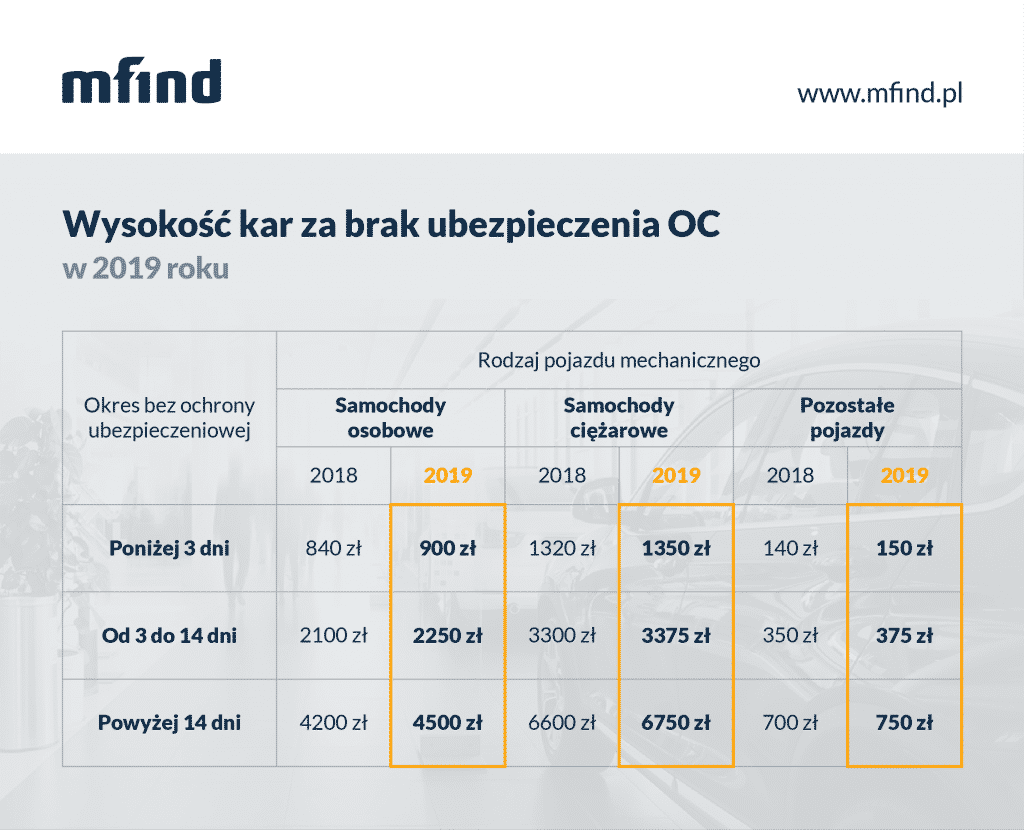

Kary za brak OC samochodu. „Gapowicze” słono płacą

Jazda bez OC zupełnie się nie opłaca. Kary dla „gapowiczów”, nawet tych kilkudniowych, mogą się okazać bardzo dotkliwe.

Wysokość kary za brak obowiązkowego ubezpieczenia OC posiadaczy samochodu jest uzależniona od minimalnego wynagrodzenia za pracę. W 2015 roku wynosi ono 1750 zł brutto. Warto dodać, że płaca minimalna rokrocznie rośnie, a zatem kary za brak OC mogą być jeszcze wyższe. Obecnie nieubezpieczeni właściciele samochodów osobowych zapłacą nawet dwukrotność minimalnej płacy, czyli 3500 złotych.

UFG dowiaduje się o nieubezpieczonych kierowcach przede wszystkim od policji. Nieubezpieczony kierowca może wpaść jednakowo podczas rutynowej kontroli drogówki, ale może go dopaść również tzw. wirtualny policjant. Jest to system wprowadzony od 2012 r. właśnie przez UFG, który automatycznie wykrywa przerwy w ciągłości posiadania OC.

Gdzie kupić najtańsze OC samochodu?

Dla większości osób głównym kryterium przy wyborze OC jest jego cena. Sam zakres ubezpieczenia jest taki sam u wszystkich ubezpieczycieli. Firmy ubezpieczeniowe konkurują między sobą nie tylko ceną, ale także renomą i jakością obsługi osób poszkodowanych. Duża część firm ubezpieczeniowych kusi też bezpłatnymi bonusami dodawanymi do polisy OC. Najpopularniejsze z nich to Zielona Karta i assistance powypadkowe w wersji mini.

Czytaj także: Bezpłatne dodatki do OC. Sprawdź, który ubezpieczyciel oferuje najwięcej

Aby zaoszczędzić czas, wiele osób przekonało się już do internetowych kalkulatorów OC i coraz chętniej z nich korzysta. Kalkulatory OC poszczególnych towarzystw ubezpieczeniowych są bardzo intuicyjne i w ciągu kilkunastu możesz wyliczyć wysokość swojej składki OC i wykupić ją przez internet. Kalkulator OC ma jednak jedną zasadniczą wadę – pokazuje wyliczenie składki tylko u jednego ubezpieczyciela.

Bardziej praktycznie jest skorzystanie z dobrej porównywarki OC. Porównuje ona oferty wielu zakładów ubezpieczeniowych i działa od nich niezależnie. Dzięki porównywarce również bez wychodzenia z domu można kupić polisę OC.

W trakcie wprowadzania danych do porównywarki zostaniesz poproszony o podanie wielu istotnych informacji, od których zależy wysokość Twojej składki. Wypełnianie kwestionariusza zaczyna się przeważnie od pytania, jaki rodzaj pojazdu chcesz ubezpieczyć. Porównywarka poprosi też m.in. o podanie następujących danych: marka pojazdu, rok produkcji, model, rodzaj paliwa, typ nadwozia, pojemność silnika, moc silnika, aktualny przebieg, pochodzenie pojazdu, zakładany średni roczny przebieg w kilometrach, sposób użytkowania pojazdu.

Aby cały proces przebiegł jeszcze szybciej, zanim usiądziesz do komputera, przygotuj sobie dowód osobisty, prawo jazdy kierowcy, dowód rejestracyjny samochodu oraz dotychczasowe ubezpieczenie OC.

Bezpośrednia likwidacja szkód – co to jest?

Na koniec warto przyjrzeć się jeszcze systemowi bezpośredniej likwidacji szkód (BLS), ponieważ jest to kolejna usługa, która wpływa na konkurencję między ubezpieczycielami. BLS daje Ci możliwość zgłoszenia szkody z OC sprawcy bezpośrednio do Twojego zakładu ubezpieczeń, czyli do tego, u którego Ty masz polisę OC. To oznacza, że gdy Twój ubezpieczyciel oferuje BLS, to odszkodowanie dostaniesz od niego – a nie, jak do tej pory, od ubezpieczyciela sprawcy, którym mogła być jakaś zupełnie nieznana Ci firma.

Sama bezpośrednia likwidacja szkód nie powoduje ani spadku, ani wzrostu stawek, jednak nie wszyscy ubezpieczyciele oferują usługę BLS. Dobra porównywarka ubezpieczeń podpowie Ci, które towarzystwa mają bezpośrednią likwidację, a także jakie bezpłatne dodatki będziesz miał w pakiecie – a to pozwoli Ci kierować się przy wyborze OC samochodu nie tylko ceną.

Podsumowanie

- Dzięki ubezpieczeniu OC samochodu gdy spowodujesz wypadek, nie będziesz musiał płacić poszkodowanym z własnej kieszeni, bo zrobi to Twój ubezpieczyciel.

- Ubezpieczenie OC samochodu jest w Polsce obowiązkowe. Jego warunki reguluje Ustawa o ubezpieczeniach obowiązkowych, UFG i PBUK.

- Jeśli kusi Cię jazda bez OC, pamiętaj, że karę zapłacisz nawet jeśli policja Cię nie skontroluje - UFG ma do dyspozycji tzw. wirtualnego policjanta, który automatycznie wychwytuje przerwy w ubezpieczeniu i na tej podstawie nakłada kary.

- Gdy spowodujesz wypadek nieubezpieczonym pojazdem, będziesz musiał zwrócić do UFG całe odszkodowanie, które Fundusz wypłaci poszkodowanym.

- Jeśli naprawdę chcesz zaoszczędzić na OC samochodu, skorzystaj z internetowej porównywarki OC i wybierz najtańszą polisę.

- Warunki ubezpieczenia OC są takie same w każdej firmie.

- Ubezpieczyciele, aby zachęcić klientów, dokładają do OC bezpłatne dodatki albo oferują bezpośrednią likwidację szkód.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.