Kiedy ubezpieczenie od pożaru nie zadziała?

W 2014 roku straż pożarna odnotowała 27 353 pożarów w obiektach mieszkalnych w Polsce. Gdy ogień strawi cały ogromny budynek, taki jak hotel Address w Dubaju, szkody są gigantyczne. Jeszcze gorzej, gdy okazuje się, że odszkodowań może nie być, bo ubezpieczyciel powołuje się na wyłączenia odpowiedzialności. Kiedy ubezpieczenie od pożaru nie zadziała?

Drapacz chmur w płomieniach – konsekwencje pożaru w Dubaju

W wigilię Nowego Roku 2016 zgodnie z tradycją zapłonęły sztuczne ognie na całym świecie. Niestety tej nocy w centrum Dubaju – miasta znanego z nowatorskich inwestycji i imponujących drapaczy chmur – niebo rozjarzyło się nie tylko żarem sylwestrowych fajerwerków. Pożar strawił elewację 63-piętrowego luksusowego Hotelu Address, znajdującego się w samym centrum noworocznej fety.

Nie ustalono jeszcze, co stało się punktem zapalnym, wiadomo natomiast, że do rozprzestrzenienia się ognia przyczyniła się zewnętrzna konstrukcja budynku. Okazuje się, że przy budowie elewacji większości wież powstałych w Dubaju przed 2012 rokiem używano materiałów nieklasyfikowanych pod względem odporności na ogień. Panele zewnętrzne, których jednym z budulców jest aluminium, są prawdopodobnie odpowiedzialne za niejeden pożar w Dubaju. W świetle ostatnich wydarzeń pojawiły się nie tylko pytania o bezpieczeństwo mieszkańców, ale także o konsekwencje prawne pożaru. Do rozprzestrzenienia się ognia przyczyniła się wada konstrukcyjna, co mogłoby być dla ubezpieczyciela podstawą do odmowy wypłaty odszkodowania, ale jednocześnie budynek został zaprojektowany i wykonany zgodnie z obowiązującymi regulacjami. Serwis The National, który opisuje okoliczności i konsekwencje pożaru Hotelu Address, spekuluje, że batalia ubezpieczeniowa odegra się na wielu szczeblach. Właściciel powierzchni użytkowej lub mieszkalnej pociągnie do odpowiedzialności dewelopera, deweloper wykonawcę, wykonawca autora projektu, autor projektu producenta materiałów, a wszyscy zaangażowani chwycą za telefony, żeby zadzwonić do swoich ubezpieczycieli.

Pożar Hotelu Address wzbudził także wątpliwości wśród właścicieli mieszkań usytuowanych w strzelistych wieżach Dubaju, którzy postanowili odkurzyć swoje umowy i sprawdzić, kto odpowiada za szkody powstałe w mieszkaniach wskutek pożaru całego budynku.

Dlaczego powinny nas obchodzić pożary, które miały miejsce na drugim końcu świata? Oprócz zwykłej, ludzkiej empatii wchodzi w grę także inna przyczyna – dyskusje, które zrodził pożar w Dubaju nie są wcale dalekie od problemów z naszego własnego, polskiego ogródka. Warto wiedzieć, w jakich sytuacjach ubezpieczyciel może odmówić wypłaty odszkodowania z tytułu ubezpieczenia nieruchomości od pożaru i innych zdarzeń losowych i czy właściciele budynków, w których wykorzystano łatwopalny budulec, muszą się liczyć z koniecznością zapłacenia wyższej składki. Warto też zastanowić się kto odpowiada za szkody powstałe w lokalu gdy pożarowi ulegnie cały budynek – spółdzielnia lub wspólnota mieszkaniowa czy właściciel mieszkania, z którego wydostał się ogień?

Wady konstrukcyjne budynku a ubezpieczenie od pożaru

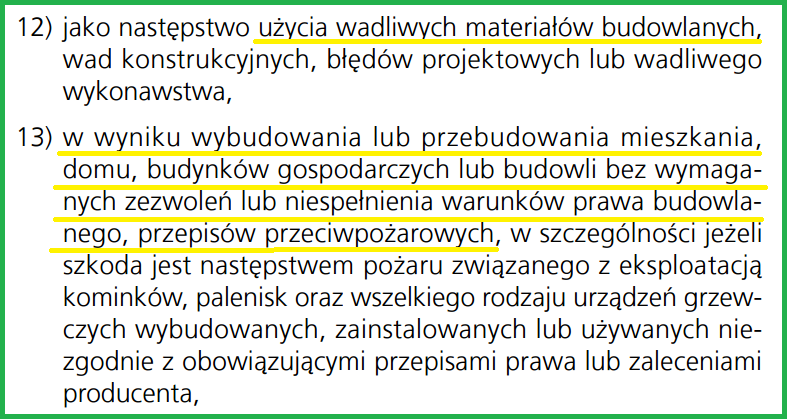

Za gapiostwo się płaci, zwłaszcza w ubezpieczeniach. Zaniedbanie ze strony poszkodowanego zawsze będzie stanowiło podstawę do odmowy wypłaty odszkodowania. Decydując się na ubezpieczenie nieruchomości od pożaru (które wykupujemy się zazwyczaj w podstawowym zakresie każdej polisy mieszkaniowej), warto zapoznać z ograniczeniami i wyłączeniami odpowiedzialności zawartymi w ogólnych warunkach umowy. Towarzystwa ubezpieczeniowe zazwyczaj zastrzegają sobie prawo do odmowy wypłaty odszkodowania jeśli pożar nastąpił na skutek błędów zaistniałych w fazie projektu, konstrukcji lub wykonania budynku lub jeśli użyto wadliwych materiałów. Ponadto właściciel musi zadbać o to, żeby nieruchomość była postawiona i eksploatowana zgodnie z obowiązującym prawem budowlanym i przepisami przeciwpożarowymi, a także pamiętać o dokonywaniu regularnych przeglądów i konserwacji. Tak też czytamy między innymi w OWU Avivy (Ubezpieczenie Mieszkań i Domów „W domu”, pakiet standard), która nie wypłaci odszkodowania, jeśli szkoda powstała:

To samo dotyczy szczelności instalacji gazowych czy też stanu technicznego instalacji elektrycznych (Link 4 w ogólnych warunkach ubezpieczenia Dom dodatkowo zastrzega, że nie odpowiada za szkody powstałe na skutek przepięcia w instalacjach podziemnych oraz urządzeniach i instalacjach, których zużycie w dniu zdarzenia przekraczało 80%).

To samo dotyczy szczelności instalacji gazowych czy też stanu technicznego instalacji elektrycznych (Link 4 w ogólnych warunkach ubezpieczenia Dom dodatkowo zastrzega, że nie odpowiada za szkody powstałe na skutek przepięcia w instalacjach podziemnych oraz urządzeniach i instalacjach, których zużycie w dniu zdarzenia przekraczało 80%).

Ukryte wady konstrukcyjne budynku lub jego elementów mogą stać się zarzewiem konfliktu z ubezpieczycielem. Za przykład może posłużyć wyrok Sądu Okręgowego we Wrocławiu z 27 kwietnia 2015 roku. Poszkodowany pozwał ubezpieczyciela, który odmówił wypłaty odszkodowania na pokrycie szkód spowodowanych pożarem domu jednorodzinnego. Pozwane towarzystwo udowodniło, że do tragedii doszło z powodu wady konstrukcyjnej budynku – do zainicjowania pożaru doszło w miejscu, w którym nieszczelny przewód kominowy przylegał do drewnianej belki stropowej.

W 2014 roku straż pożarna zarejestrowała 251 pożarów, których przypuszczalną przyczyną były wady konstrukcji budowlanych oraz 427 interwencji, w których przyczyną zaprószenia ognia była nieprawidłowa eksploatacja konstrukcji budowlanych (dane statystyczne KG PSP). Wypadki tego typu zdarzają się na tyle często, że warto dokładnie przyjrzeć się warunkom umowy ubezpieczenia.

Czytaj także: Ubezpieczenie domu – polisa nie tylko „pod kredyt”

Zwyżki za palną konstrukcję budynku?

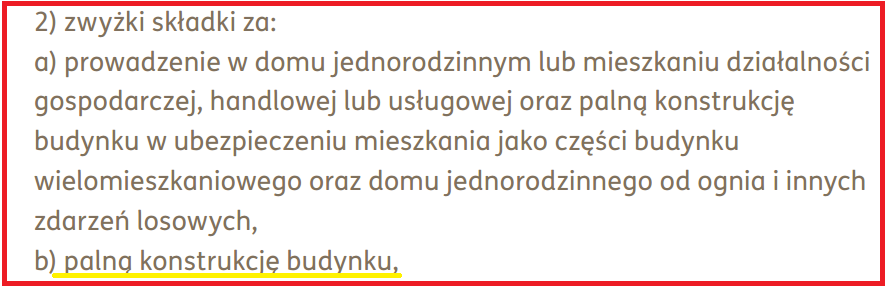

Należy pamiętać także o tym, że niektóre towarzystwa ubezpieczeniowe każą płacić wyższe składki w przypadku palnej konstrukcji budynku (na przykładzie Ergo Hestia, OWU Mieszkań i Domów Jednorodzinnych):

Z taką przeszkodą będą borykać się zwłaszcza właściciele drewnianych domów. Zwyżki jednak często da się uniknąć na przykład poprzez zakonserwowanie konstrukcji odpowiednim środkiem, który zmniejsza właściwości palne drewna.

Za jakie szkody odpowie spółdzielnia mieszkaniowa?

Świeżo upieczony nabywca mieszkania w bloku powinien jak najszybciej zaopatrzyć się w polisę, która ochroni jego mienie na wypadek pożaru lub innych zdarzeń losowych. Ubezpieczenie nieruchomości zakupione przez spółdzielnię mieszkaniową obejmuje bowiem jedynie szkody powstałe we wspólnych częściach budynku (np. klatki schodowe). Jeśli uszkodzeniu lub zniszczeniu ulegnie mienie poszczególnych mieszkańców, zastosowanie będzie miała jedynie indywidualna polisa mieszkaniowa. Jedyną sytuacją, w której lokator może domagać się odszkodowania, jest powstanie szkody z winy zarządców budynku. Właściciel uszkodzonego mienia może się wtedy domagać wypłaty odszkodowania z OC spółdzielni mieszkaniowej.

Czytaj także: Ubezpieczenie domu w budowie – na co zwracać uwagę przy jego wyborze?

Podsumowanie

- W Dubaju spłonął hotel Address. Ogień rozprzestrzenił się z powodu wady konstrukcyjnej budynku.

- Ubezpieczyciele zazwyczaj odmawiają odszkodowania jeśli pożar będzie następstwem błędów zaistniałych w fazie projektu, konstrukcji lub wykonania budynku lub jeśli użyto wadliwych materiałów.

- W przypadku palnej konstrukcji budynku ubezpieczenie od ognia jest droższe.

- Ubezpieczenie nieruchomości zakupione przez spółdzielnię mieszkaniową obejmuje jedynie szkody powstałe we wspólnych częściach budynku (np. klatki schodowe).

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.