3 prawa konsumenckie w ubezpieczeniach. Czego jeszcze NIE WIESZ o swoim ubezpieczeniu?

15 marca obchodzimy Dzień Konsumenta - ważne święto, które przypomina o naszych prawach. Jak wyglądają prawa konsumencie w ubezpieczeniach, o czym większość z nas nie ma pojęcia? Dlaczego warto wiedzieć, czego możemy wymagać i jak dochodzić swoich roszczeń, kiedy coś idzie nie tak?

„Ubezpieczenia są trudne, a ubezpieczyciel jest silniejszy i zawsze ma rację”- tak ciągle uważa wielu Polaków, ale to nie jest cała prawda! Mamy wiele praw i warto nie tylko je znać, ale także z nich korzystać. Ubezpieczenie ma nam dać poczucie bezpieczeństwa, a nie spełni swojej roli, jeśli nie będziemy wiedzieć co nam się należy. O jakich prawach większość z nas nie wie i co koniecznie trzeba podkreślić?

15 marca Dzień Konsumenta – znaj swoje prawa!

Od wielu lat 15 marca obchodzony jest Światowy Dzień Konsumenta. Data nie jest przypadkowa. Początek temu świętu dało przemówienie prezydenta Stanów Zjednoczonych, Johna Kennedy’ego. Przedstawiało ono cztery podstawowe prawa konsumentów: do informacji, do wyboru, do bezpieczeństwa, do reprezentacji. Takie prawa ma zapewnić konsumentom każda firma: nieważne czy sprzedaje buty, żywność czy produkty ubezpieczeniowe.

Jak wygląda kwestia wiedzy o prawach ubezpieczonych? Średnio. Dodatkowo wielu klientów Towarzystw Ubezpieczeniowych uważa, że w sytuacji konfliktowej z ubezpieczycielem, stoi na straconej pozycji. Tymczasem jest zgoła odwrotnie, a ubezpieczony, ta jak każdy konsument ma narzędzia do tego, aby swoich praw dochodzić.

O czym w tym kontekście warto wiedzieć?

1. Prawa konsumentów ubezpieczeniowych: Prawo do rzetelnej i jasnej oferty, prawo do informacji

Jeśli kupujesz ubezpieczenie, nieważne: komunikacyjne, mieszkaniowe, czy turystyczne, masz prawo wiedzieć, jaki jest jego zakres i na co możesz liczyć. To dlatego powinieneś szczegółowo przestudiować nie tylko tabelkę z cenami, ale przede wszystkim zakres takiego ubezpieczenia.

-

Najłatwiej jest wybrać OC – tu oferta ma być przede wszystkim tania – OC ma wszędzie taki sam zakres, który określa ustawa. Nie ma więc czegoś takiego jak NAJLEPSZE OC w firmie X. Najlepsze = najtańsze. Znajdziesz je TUTAJ.

-

Z AC nie będzie już tak łatwo – od zakresu zależy, czy ubezpieczyciel odliczy od kwoty odszkodowania twój udział własny, czy pokryje koszt uszkodzonych szyb, opon, jak zostanie przeprowadzona naprawa i czy ubezpieczenie przyda się nie tylko wtedy, kiedy auto padnie łupem złodzieja, czy także gdy szkoda będzie stosunkowo niewielka , albo np. grad uszkodzi karoserię.

-

Ubezpieczenie mieszkania – może obejmować same ściany, a może także być kompleksowym produktem ze wsparciem hydraulika, elektryka czy OC w życiu prywatnym, które przyda się nawet wtedy, kiedy Twój pies pogryzie wycieraczkę sąsiada.

-

Podobnie ubezpieczenie turystyczne – które może być tylko mało przydatnym produktem, który nikomu na nic się nie przyda, ale może być także ogromnym wparciem w sytuacji wypadku, czy problemów w podróży – ubezpieczyciel może nam zaoferować nie tylko pokrycie kosztów leczenia, ale wsparcie tłumacza, concierge, czy zwrot skradzionego w podróży sprzętu foto.

-

Dlatego zanim cokolwiek podpiszesz – sprawdź za co płacisz. Jeśli masz wątpliwości – pytaj – upewniaj się tak długo, aż będziesz wiedział. U nas zawsze możesz skorzystać ze wsparcia doradcy, który jest do Twojej dyspozycji – nie tylko na etapie wyboru ubezpieczenia!

2. Prawa konsumenckie: Prawo do odszkodowania we właściwej wysokości wypłaconego we właściwym terminie

Zdarza się, że klienci skarżą się na to, że odszkodowanie, które dostają od towarzystwa jest za małe, nie pokrywa wszystkich strat, albo po prostu wydaje się być zupełnie nieadekwatne do zaistniałej szkody. Jak tego uniknąć, co z tym zrobić?

Przede wszystkim o szkodzie i ewentualnym odszkodowaniu trzeba myśleć nie w momencie jej zaistnienia, ale wcześniej – kiedy zawieramy polisę ubezpieczeniową. Tu warto wrócić do punktu pierwszego i zastanowić się za co faktycznie płacimy. Czy wiemy, na jakie odszkodowanie możemy liczyć? Czy znamy sumy ubezpieczeniowe?

W przypadku OC – tak jak wspomnieliśmy – pomyślał już za nas ustawodawca i tutaj nie ma problemu – sumy ubezpieczeniowe są bardzo wysokie, a my, jeśli tylko mamy ważne ubezpieczenie i nie doprowadziliśmy do szkody np. pod wpływem alkoholu, czy np. nie posiadając uprawnień, możemy spać spokojnie.

Warto jednak zwrócić na to uwagę w przypadku innych ubezpieczeń. Np. popularne NNW dla dzieci szkolnych, jest zawierane często w placówkach oświatowych. Suma ubezpieczeniowa bywa bardzo mała – np. 15 tys. złotych i niewielu rodziców zdaje sobie sprawę, co to w praktyce oznacza. Jeśli dziecko dozna niewielkiego urazu, złamie rękę lub nogę, odszkodowanie wyniesie zwykle 1-3 % sumy ubezpieczeniowej. W praktyce ubezpieczyciel odszkodowanie wypłaci, ale będzie ono wynosiło np. 300 zł. Trudno aby ta kwota zrekompensowała np. koszt płatnej rehabilitacji, nie mówiąc już nawet o innych problemach. Więcej informacji znajdziesz tutaj.

Reasumując: jeśli z jakiś względów jesteś niezadowolony z wysokości odszkodowania, a nie jest to nieprzyjemne zaskoczenie wynikające z tego, że nie wiedziałeś za co płacisz kupując ubezpieczenie, albo ubezpieczyciel zwleka z wypłatą – przejdź do kolejnego punktu.

3. Prawa konsumenckie: Prawo do odwołania się od decyzji ubezpieczyciela

Miałeś szkodę, rzeczoznawca przeprowadził oględziny pojazdu, przesłał kosztorys, a warsztat naprawczy twierdzi, że nie pokryje on nawet połowy kosztu naprawy? Spokojnie! Nie oznacza to wcale, że ubezpieczyciel chce Cię oszukać, a rzeczoznawca działa w złej wierze. Często pierwsze oględziny i wycena są tylko szacunkowe i jeśli rozliczenie nie jest pełne, nie obejmuje wszystkich elementów, które należy naprawić, po prostu należy poprosić o ponowną wycenę i wskazać, co jeszcze naszym zdaniem powinno zostać naprawione i za co należy się rekompensata. Dotyczy to także szkód z ubezpieczenia mieszkania, czy każdego innego ubezpieczenia. W większości wypadków udaje się dojść do porozumienia.

Od każdej decyzji ubezpieczyciela można się także odwołać i warto z tego prawa korzystać.

W sytuacjach spornych możesz liczyć także na Rzecznika Finansowego, który stoi na straży praw osób ubezpieczonych i może nawet interweniować w Twojej sprawie. Więcej informacji znajdziesz TUTAJ.

Czego jeszcze nie wiedziałeś o swoim ubezpieczeniu ( a ubezpieczyciel nie zawsze Ci powie) ?

Bardzo często klienci posiadają ubezpieczenie, ale nie potrafią z niego skorzystać – nie wiedzą także czego mogą się od ubezpieczyciela domagać, a ten – oczywiście po pierwsze nie jest duchem świętym, żeby czytać w naszych myślach, a po drugie, nie wyprzedza roszczeń osoby poszkodowanej, trudno się zresztą temu dziwić.

Co musisz wiedzieć o popularnych ubezpieczeniach?

-

Zakres odszkodowania jakie możesz dostać z OC sprawcy jest naprawdę duży: to nie tylko przywrócenie pojazdu do stanu przed wypadkiem, a także samochód zastępczy, odszkodowanie za utratę wartości handlowej ( dotyczy młodszych aut), odszkodowania związane z utratą zdrowia, czy mieniem które znajdowało się w aucie . Jeśli podczas wypadku zniszczysz nowy garnitur, albo uszkodzisz zegarek, za to także możesz dostać odszkodowanie. Więcej TU.

-

W przypadku ubezpieczenia nieruchomości, często kompletnie nie zdajemy sobie sprawy z tego, co ono obejmuje. Wiele produktów tego typu zawiera np. pomoc fachowców. Przekonał się o tym np. pan Tomasz, który miał problemy z zamkiem w drzwiach. Wezwał ślusarza, który za wymianę zamka i demontaż starego policzył sobie ponad 500 zł. Okazało się, że taką usługę pan Tomasz mógł zorganizować w ramach pomocy assistance z polisy, którą posiada. Dobrze wiedzieć, co mamy – po fakcie ( po wykonanej na własną rękę naprawie) niestety z polisy skorzystać się nie da.

-

Także inne ubezpieczenia zawierają często niestandardowe rozszerzenia. Polisa turystyczna może nam zaoferować np. assistance w razie naszej nieobecności w domu, ubezpieczenie zdrowotne pokryć koszty lekarstw czy wypłacić odszkodowanie za czas pobytu w szpitalu – takich produktów jest więcej i warto o nich wiedzieć.

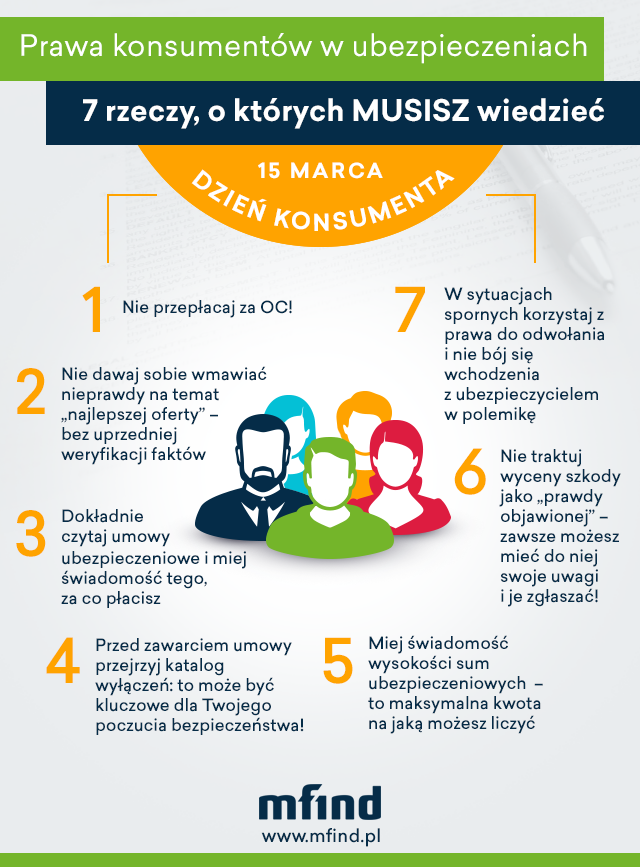

Nie bądź konsumentem, któremu wszystko jedno! 7 rzeczy, o których MUSISZ pamiętać!

Wybieraj świadomie i korzystaj ze swoich praw!

- Nie przepłacaj za OC!

- Nie dawaj sobie wmawiać nieprawdy na temat „najlepszej oferty” – bez uprzedniej weryfikacji faktów

- Dokładnie czytaj umowy ubezpieczeniowe i miej świadomość tego, za co płacisz

- Przed zawarciem umowy przejrzyj katalog wyłączeń: to może być kluczowe dla Twojego poczucia bezpieczeństwa!

- Miej świadomość wysokości sum ubezpieczeniowych – to maksymalna kwota na jaką możesz liczyć

- Nie traktuj wyceny szkody jako „prawdy objawionej” – zawsze możesz mieć do niej swoje uwagi i je zgłaszać!

- W sytuacjach spornych korzystaj z prawa do odwołania i nie bój się wchodzenia z ubezpieczycielem w polemikę. Wbrew pozorom jeśli racja jest po Twojej stronie, w większości wypadków bez problemów to udowodnisz!

Czytaj także: Skarga do UOKiK

Ubezpieczenia są po to, aby nas chronić. Warto więc pamiętać o tym na każdym etapie. Wybierając i korzystając z nich świadomie, możemy zyskać po pierwsze poczucie bezpieczeństwa, po drugie istotne i nieocenione wsparcie w różnych kryzysowych sytuacjach. Konsumentem, który wie, korzysta i wymaga warto być także tutaj!

Czytaj także: Co zrobić, jak mechanik uszkodził samochód?

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Na terytorium Polski nie musisz mieć przy sobie fizycznego dokumentu prawa jazdy. Obowiązek taki został zniesiony pod koniec 2020 roku. Czy takie same zasady obowiązują po przekroczeniu granicy? Dowiedz się, jakie konsekwencje wywołuje brak prawa jazdy przy kontroli za granicą.