Bezpośrednia likwidacja szkód stała się faktem. Jakie towarzystwa oferują BLS?

Od kwietnia 2015 roku osiem firm ubezpieczeniowych oferuje bezpośrednią likwidację szkód (BLS) z OC. Jeśli masz ubezpieczenie w tych towarzystwach, a będziesz miał szkodę z winy innego kierowcy, możesz ją zgłosić do swojego ubezpieczyciela. Sprawdź, jakie to firmy i jakie warunki trzeba spełnić, aby szkoda mogła być likwidowana bezpośrednio.

Co to jest bezpośrednia likwidacja szkód?

Bezpośrednia likwidacja szkód (w skrócie BLS) polega na tym, że wypłatą odszkodowania lub naprawą zniszczonego w wyniku kolizji auta zajmuje się towarzystwo ubezpieczeniowe, w którym to poszkodowany miał wykupioną polisę OC, a nie jak dotąd ubezpieczyciel sprawcy szkody.

Jest to wygodne i proklienckie rozwiązanie, które w wielu krajach Europy funkcjonuje już od wielu lat. We Francji klienci mogą zgłaszać szkody do swoich ubezpieczycieli już od 1968 roku, a w Belgii – od 1972 r. Hiszpanie korzystają z dobrodziejstw BLS od 1982 roku. W krajach Europy Zachodniej wprowadzenie systemu przyczyniło się do skrócenia czasu likwidacji szkód i zmniejszenia kosztów likwidacji. Jak podaje PIU, w większości przypadków (poza Wielką Brytanią) nie odnotowano wzrostu składek związanego z bezpośrednią likwidacją.

W odróżnieniu od modelu klasycznego, w przypadku BLS szkodę zgłaszasz do firmy, w której to Ty masz wykupione ubezpieczenie OC. Wyceną szkody zajmuje się rzeczoznawca Twojego ubezpieczyciela. A co z likwidacją szkody? Podobnie jak w modelu klasycznym, też może odbywać się w trybie gotówkowym lub bezgotówkowym – w zależności od tego, jaki wariant wybierzesz. W dalszym procesie, który Ciebie już nie dotyczy, Twój ubezpieczyciel występuje z regresem (roszczeniem zwrotnym) do ubezpieczyciela sprawcy o zwrot wypłaconego odszkodowania.

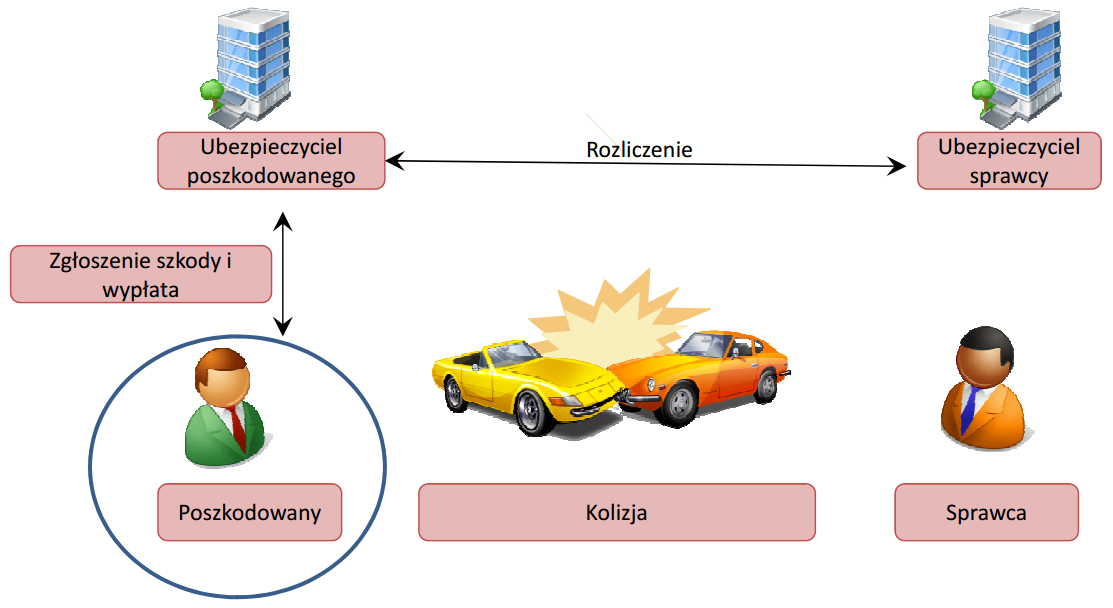

Jak działa bezpośrednia likwidacja szkód z OC?

Bezpośrednia likwidacja szkód (BLS) to możliwość otrzymania odszkodowania od swojego ubezpieczyciela OC w sytuacji gdy sprawcą szkody jest osoba ubezpieczona w innym towarzystwie. Dzięki BLS możesz więc zgłosić szkodę do swojej firmy ubezpieczeniowej i to od niej dostaniesz odszkodowanie. Później już Twój ubezpieczyciel rozliczy się z ubezpieczycielem sprawcy.

Bezpośrednia likwidacja szkód jest dużym ułatwieniem dla poszkodowanych i sprawia, że firmy ubezpieczeniowe zaczynają konkurować ze sobą nie tylko ceną ubezpieczenia OC, ale też jakością obsługi i likwidacji szkód. Schemat postępowania w przypadku BLS przedstawia się następująco:

Źródło: PIU

Polska wreszcie doczekała się miesięcznego, pilotażowego systemu BLS. Nad przedsięwzięciem, które ruszyło 1.04.2015 r i wcale nie jest primaaprilisowym żartem, czuwa Polska Izba Ubezpieczeń. – Po dwóch latach wytężonych prac z dumą mogę powiedzieć, że BLS będzie dostępna dla większości polskich kierowców. Nareszcie zakłady ubezpieczeń oferujące OC komunikacyjne, będą mogły konkurować o klientów jakością usług, a nie tylko ceną – mówi Rafał Stankiewicz, przewodniczący Komisji ds. Likwidacji Szkód PIU.

Kto przystąpił do Bezpośredniej Likwidacji Szkód?

Do systemu BLS na razie przystąpiły następujące zakłady ubezpieczeń:

- Concordia

- Ergo Hestia

- PZU

- Uniqa

- Warta

- Aviva (obecnie Allianz)

- Gothaer

- AXA Direct

Trzy spośród nich (PZU, Warta i Uniqa) oferowały bezpośrednią likwidację szkód już wcześniej. PZU jako pierwsze towarzystwo w Polsce wprowadziło to rozwiązanie dla swoich klientów w kwietniu 2014 roku. Początkowo inne zakłady ubezpieczeń były niechętne bezpośredniej likwidacji szkód, ale konkurencja rynkowa zrobiła swoje i Polska Izba Ubezpieczeń postanowiła objąć systemem BLS cały rynek.

Kiedy nie można skorzystać z bezpośredniej likwidacji szkód?

Bezpośrednia likwidacja szkód dotyczy zdecydowanej większości zdarzeń komunikacyjnych, które wystąpiły na polskich drogach. Do bezpośredniej likwidacji nie kwalifikują się np.:

- szkody osobowe

- szkody, które wystąpiły poza Polską

- szkody o wartości powyżej 30 tys. zł

- zdarzenia, w których brały udział więcej niż 2 pojazdy

Być może w przyszłości bezpośrednia likwidacja obejmie również inne kategorie zdarzeń – np. we Francji i Grecji w ramach BLS likwidowane są także szkody osobowe.

Ubezpieczyciel sprawcy nie ma BLS, a Twój ma – co dalej?

W sytuacji, gdy sprawca zdarzenia nie miał wykupionej polisy OC z opcją BLS, to za likwidację szkody odpowiada firma ubezpieczeniowa tego kierowcy. Zawsze możesz jednak skontaktować się z własną firmą ubezpieczeniową i zapytać o możliwość skorzystania z tej opcji. Coraz częściej bowiem zdarza się, że zakłady ubezpieczeń idą na rękę swoim klientom i starają się naprawić szkodę z wykorzystaniem BLS, nawet jeśli tylko jedna ze stron oferowała taką usługę.

Ubezpieczyciele rozliczą się ryczałtem za szkody w ramach BLS. Co to oznacza?

Firmy ubezpieczeniowe, które przystąpiły do systemu, będą rozliczać się za szkody zlikwidowane bezpośrednio w systemie ryczałtowym. To oznacza, że nie będą dochodziły od siebie wprost takiej kwoty, jaką wypłaciły poszkodowanym, ale dostaną ryczałt. Czy to może grozić zaniżaniem odszkodowań? Polska Izba Ubezpieczeń uspokaja, że system rozliczeń został tak pomyślany, aby ubezpieczyciele nie wiedzieli z góry, ile wyniesie ryczałt i aby nie mogli dostosowywać wypłacanych odszkodowań do jego stawek, czyli zaniżać ich.

Doświadczenia państw Europy Zachodniej pokazują, że to rozliczanie bezpośredniej likwidacji według kosztów rzeczywistych może prowadzić do patologii. Na takie rozwiązanie zdecydowała się Wielka Brytania i składki za ubezpieczenie OC w tym kraju znacznie wrosły. Przy rozliczeniu po kosztach rzeczywistych dochodziło do zawyżania odszkodowań. Mogły sobie na to pozwolić duże zakłady ubezpieczeń, aby przyciągnąć do siebie klientów. Skoro mogły otrzymać zwrot całości wypłaconego odszkodowania, nie przejmowały się jego wysokością. Mniejsze firmy znalazły się w trudnej sytuacji, a składki rosły, bo w sposób sztuczny rosły wypłaty dla poszkodowanych.

Polski system BLS jest rozliczany w modelu ryczałtowym opartym głównie na wersji belgijskiej.

BLS a samochód zastępczy

Podobnie jak w przypadku tradycyjnego sposobu likwidacji szkody, przy BLS także przysługuje Ci samochód zastępczy. Obowiązki ubezpieczyciela nie zmieniają się, bez względu na korzystanie z usługi BLS.

Czy korzystając z BLS tracimy zniżki na OC?

Wielu kierowców obawia się, czy korzystając z systemu Bezpośredniej Likwidacji Szkód nie stracą wypracowanych przez lata zniżek na ubezpieczenie OC. Odpowiedź na to pytanie brzmi – NIE! Pamiętaj, że wypłata odszkodowania z Twojego OC w przypadku szkody z czyjejś winy nie ma wpływu na utratę zniżek zarówno na twoim ubezpieczeniu OC jak i AC.

Odwołanie od decyzji ubezpieczyciela a bezpośrednia likwidacja szkód

Choć system BLS zakłada, że ubezpieczyciele rozliczają nawzajem szkody spowodowane przez kierowców ubezpieczonych w innych towarzystwach, to nie zmienia on statusu odpowiedzialności za wypadek drogowy. Wciąż sprawca kolizji lub zakład w którym miał on wykupioną polisę OC odpowiadają za likwidację szkody. Dlatego też, jeśli zaproponowana kwota odszkodowania nam nie odpowiada, należy odwoływać się bezpośrednio do ubezpieczyciela sprawcy, a nie towarzystwa w którym mamy wykupioną polisę. Oznacza to, że system BLS nie ma wpływu na postępowanie dotyczące odwołania od decyzji ubezpieczyciela o wysokości odszkodowania.

Jak to wygląda w praktyce? Nasze towarzystwo ubezpieczeniowe dokona wypłaty kwoty bezspornej, a następnie przekaże wszystkie dane dotyczące sprawy ubezpieczycielowi sprawcy wypadku. W razie potrzeby sporządzi on własną wycenę. Jeśli spotkamy się z odmową zaspokojenia roszczeń, pozostaje nam skierowanie sprawy do sądu. Pamiętaj, by nie pozywać własnego ubezpieczyciela, lecz towarzystwo sprawcy kolizji! BLS działa do wysokości kwoty bezspornej, dalsze roszczenia realizowane są w „tradycyjny” sposób.

[Widget_reklama_porownywarki]

| Aviva i Allianz razem od 2 lipca! Ubezpieczalnie łączą się w Polsce pod jedną marką! |

| Masz ubezpieczenie w Aviva? Od 2 lipca 2022 roku Aviva i Allianz łączą się pod wspólną nazwą – Allianz. Grupa Allianz to jeden z wiodących ubezpieczycieli na świecie, obsługujący 126 mln klientów w ponad 70 krajach. Co to oznacza dla klientów? Twoje ubezpieczenie jest nadal ważne, a wszystkie podpisane umowy obowiązują jak dotychczas! |

Podsumowanie

- Bezpośrednia likwidacja szkód to system umożliwiający naprawę auta lub uzyskanie odszkodowania u swojego ubezpieczyciela OC, a nie jak dotąd u ubezpieczyciela sprawcy szkody.

- BLS od wielu lat działa w takich państwach jak Francja, Belgia, Hiszpania, Grecja czy Wielka Brytania.

- W Polsce do pilotażu programu przystąpiło 8 zakładów ubezpieczeń, w tym największe: PZU, Warta i Ergo Hestia.

- W ramach BLS nie mogą być likwidowane szkody o wartości powyżej 30 tys. zł, szkody osobowe, szkody powstałe poza terenem Polski i takie, w których brały udział więcej niż 2 pojazdy.

- Ubezpieczyciele rozliczą się za szkody w systemie ryczałtowym.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Myślisz o zdobyciu prawa jazdy na motocykl? Poniżej znajdziesz wszelkie informacje na temat kat. A. Krok po kroku podpowiadamy, co zrobić i ile to kosztuje, aby móc poruszać się motocyklem po drogach publicznych.