Amortyzacja części - kiedy ubezpieczyciel może ją stosować, a kiedy nie powinien?

Gdy przytrafi Ci się stłuczka, możesz na własnej skórze przekonać się, jak działa likwidacja szkody z ubezpieczenia - czy to z Twojego własnego AC, czy z OC sprawcy. Jest to ten moment, kiedy najczęściej pojawiają się kwestie sporne, dotyczące m.in. amortyzacji części.

Amortyzacja to furtka dla ubezpieczyciela, dzięki której odszkodowanie jest pomniejszane o część kosztów naprawy pojazdu, która odpowiada zużyciu (amortyzacji) części. Współczynnik amortyzacji wyliczany jest zakład ubezpieczeń procentowo.

Ale czy ubezpieczyciel ma prawo bez wyjątku stosować amortyzację przy likwidacji szkody? Wszystko zależy od rodzaju ubezpieczenia i zapisów zastosowanych w umowie. W likwidacji szkód z ubezpieczenia AC można stosować amortyzację, natomiast w przypadku OC sprawcy już nie.

Amortyzacja części w przypadku szkody z OC sprawcy

Doświadczenia poszkodowanych kierowców pokazują, że stosowanie przez zakłady ubezpieczeń potrąceń amortyzacyjnych przy likwidacji szkody z ubezpieczenia OC było niemal powszechną praktyką. Zdaniem ubezpieczycieli, zastosowanie nowych części do naprawy w przypadku gdy samochód nie jest nowy, spowodowałoby bezpodstawne wzbogacenie się jego właściciela. W efekcie ubezpieczyciele zmniejszali wysokość odszkodowania o współczynnik zużycia części zamiennych użytych do naprawy.

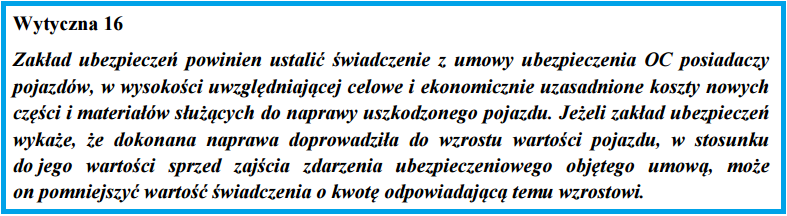

Z końcem marca 2015 roku weszły w życie wytyczne Komisji Nadzoru Finansowego w sprawie likwidacji szkód komunikacyjnych. Do nadzoru docierały informacje, że ubezpieczyciele nagminnie stosują pomniejszenia amortyzacyjne w przypadku szkód z OC sprawcy, zatem KNF postanowiła uregulować tę kwestię w wytycznych.

Zgodnie z wytyczną ubezpieczyciel powinien w kalkulacji szkody uwzględniać ceny nowych części i materiałów. Pomniejszenie odszkodowania jest możliwe wyłącznie wtedy gdy ubezpieczyciel udowodni, że zamontowanie w aucie nowych części doprowadziłoby do wzrostu jego wartości. To oczywiście bardzo trudno wykazać, ponieważ najczęściej auta powypadkowe tracą na wartości przez sam fakt, że brały udział w kolizji – rzadko zdarzy się sytuacja, w której wartość samochodu po naprawie wzrośnie.

Kontaktując się z ubezpieczycielem, możesz także powołać się na artykuł 361 § 2 kodeksu cywilnego, który mówi o obowiązku przywrócenia uszkodzonej rzeczy do stanu poprzedniego. W przypadku uszkodzonego samochodu to na ubezpieczycielu spoczywa obowiązek pokrycia kosztów doprowadzenia go do stanu sprzed wypadku.

Zobacz także: Zaniżanie odszkodowań OC

Jeżeli więc do przywrócenia pojazdu do stanu sprzed zaistnienia szkody niezbędne jest użycie nowych części, to poniesione na nie wydatki wchodzą w skład niezbędnych i ekonomicznie uzasadnionych kosztów naprawy pojazdu i nie powinny być amortyzowane przez ubezpieczyciela.

W sytuacji, gdy w trakcie likwidacji szkody z ubezpieczenia OC zakład ubezpieczeń zastosuje nieuzasadnione potrącenia amortyzacyjne, masz prawo złożyć odwołanie od decyzji ubezpieczyciela powołując się na wytyczną KNF.

Czytaj także: 30 dni na rozpatrzenie reklamacji – inaczej dostaniesz to, czego chcesz! Nowa ustawa o reklamacjach

Amortyzacja części w ubezpieczeniu AC

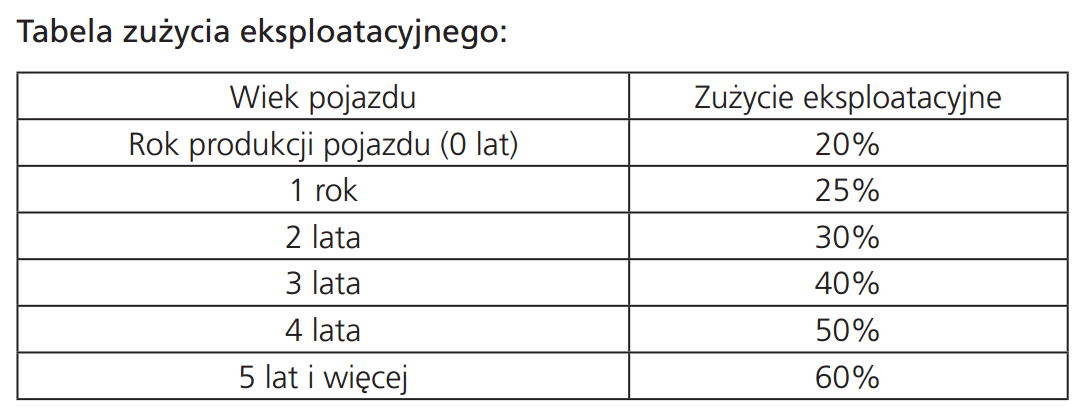

Inaczej wygląda sytuacja w przypadku ubezpieczenia AC. Jeśli w Ogólnych Warunkach Ubezpieczenia (OWU) ubezpieczyciel umieścił zapisy dotyczące amortyzacji części, to ma do tego prawo. Stopień amortyzacji, określany procentowo, jest uzależniony od wieku i stopnia zużycia auta.

Zwykle zakłady ubezpieczeń stosują amortyzację części w przypadku samochodów starszych niż trzy lata, a im starsze auto, tym amortyzacja wyższa.

Zanim zdecydujesz się na wykupienie ubezpieczenia AC, warto zajrzeć do OWU i szczególnie zwrócić uwagę na tabelkę amortyzacyjną. Na przykład w Avivie wygląda to następująco:

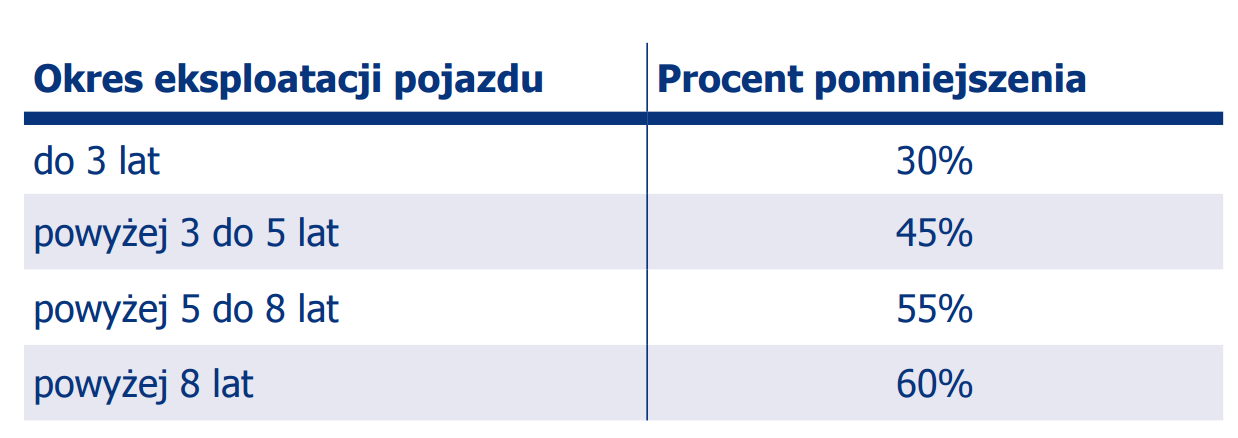

Nieco inaczej amortyzację przy ubezpieczeniu AC rozlicza PZU:

Odszkodowanie za części zostanie więc pomniejszone o wartości zapisane w tabeli. Pozostałe składniki odszkodowania, a zatem koszty robocizny, materiałów itp. nie zostaną pomniejszone – amortyzacja dotyczy tylko części zamiennych.

Zobacz także: Amortyzacja części AC

Podsumowanie

- Amortyzacja części oznacza, że odszkodowanie jest pomniejszane o część kosztów naprawy pojazdu, która odpowiada zużyciu (amortyzacji) części zamiennych.

- W likwidacji szkód z ubezpieczenia AC można stosować amortyzację, natomiast w przypadku OC sprawcy - co do zasady - nie.

- Pomniejszenie odszkodowania z OC jest możliwe wyłącznie wtedy gdy ubezpieczyciel udowodni, że zamontowanie w aucie nowych części doprowadziłoby do wzrostu jego wartości.

- W przypadku ubezpieczenia AC ubezpieczyciele stosują procentowe współczynniki amortyzacji zawarte najczęściej w tabelach w OWU.

- Wysokość współczynnika uzależniona jest od wieku samochodu - im auto starsze, tym więcej ubezpieczyciel potrąci tytułem amortyzacji części.

Redaktor Punkta

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Artykuł, który czytasz został napisany przez jednego z ekspertów multiagencji Punkta. Staramy się przekazać całą naszą wiedzę na temat polis oraz towarzystw ubezpieczeniowych, aby świat ubezpieczeń stał się dla Ciebie jasny i zrozumiały.

Wszystkie treści prezentowane na łamach niniejszej witryny internetowej mają charakter wyłącznie informacyjno-edukacyjny, stanowiąc wyraz osobistych poglądów ich autora/ów oraz nie nie powinny stanowić podstawy przy podejmowaniu decyzji biznesowych, inwestycyjnych, lub podatkowych, za które to decyzje właściciel strony internetowej ani autorzy nie ponoszą jakiejkolwiek odpowiedzialności.

Najnowsze artykuły

Ubezpieczenie od następstw choroby nowotworowej musi zapewniać ochronę w przypadku diagnozy tej poważnej choroby. Jednak wybór odpowiedniej polisy jest już bardziej skomplikowany, ponieważ istnieje wiele zmiennych, które należy wziąć pod uwagę. W tym artykule podpowiadamy, jak wybrać najlepsze ubezpieczenie na raka, które spełni Twoje potrzeby i zapewni kompleksowe wsparcie.

Jeśli oferujesz usługi związane z motoryzacją i Twoimi klientami są kierowcy, program SKP jest właśnie dla Ciebie. Zostań partnerem Punkty. Przekazuj swoim klientom Kod Rabatowy na 100 zł przy zakupie OC/AC i zgarniaj prowizję.

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Uwaga kierowcy! Od 1 stycznia 2024 roku drastycznie wzrosły kary za brak obowiązkowego ubezpieczenia OC. Sprawdź, ile możesz zapłacić, jeśli nie dopełnisz tego obowiązku i nie ryzykuj. Ubezpieczenie OC to nie tylko obowiązek, ale też ochrona dla Ciebie i innych uczestników ruchu drogowego.

Wartość rynkowa pojazdu jest jednym z kluczowych czynników, które należy wziąć pod uwagę przy sprzedaży lub zakupie samochodu. Niezależnie od tego, czy jesteś sprzedawcą, kupującym czy pośrednikiem, zrozumienie tego, jak ją ustalić jest niezbędne, aby przeprowadzić skuteczną transakcję.

Obowiązkowe ubezpieczenie OC jest niezbędne, aby chronić się przed finansowym obciążeniem w przypadku spowodowania szkody. Jednak wiele osób zastanawia się, ile kosztuje ubezpieczenie OC bez zniżek. W tym artykule dowiesz się, jakie czynniki wpływają na wysokość składki oraz jak można obniżyć koszty ubezpieczenia.

Rok 2024 przyniósł wiele zmian dla kierowców nie tylko w Polsce, ale w całej Unii Europejskiej. Zaostrzenie przepisów dotknie zarówno najmłodszych kierowców, jak i seniorów. Nowe regulacje dotyczą badań psychologicznych, wymiany dokumentów, a także ograniczeń, które obejmą młodych kierowców. W tym artykule przyjrzymy się szczegółowo wszelkim prawnym nowościom, o których powinni wiedzieć kierowcy.

Najchętniej czytane

Ceny obowiązkowego ubezpieczenia OC zmieniają się dynamicznie. Pamiętaj jednak, że porównując wysokość składki u różnych ubezpieczycieli, możesz oszczędzić nawet kilkaset złotych na polisie. Sprawdź ranking ubezpieczeń OC Punkty i sprawdź, gdzie można było kupić najtańsze ubezpieczenie OC i jakie są prognozy na kolejne miesiące. Pamiętaj, aby regularnie sprawdzać aktualizację naszego rankingu.

Polacy chętnie kupują auta z zagranicy. Mimo że największą popularnością cieszą się pojazdy pochodzące z Niemiec, to nie brakuje też chętnych na angliki, czyli pojazdy sprowadzane z Wielkiej Brytanii. Dla tych samochodów charakterystyczna jest kierownica po prawej stronie. Ile kosztuje ubezpieczenie anglika w Polsce? Na jakie inne koszty muszą być przygotowani właściciele anglików? Sprawdzamy!

Rozmowy przez telefon to poważny problem na polskich drogach, który niejednokrotnie przyczynił się do niebezpiecznych sytuacji. Nie warto ryzykować również z tego powodu, że wykroczenie jest karane wysokim mandatem. Dowiedz się, co Ci grozi za rozmowę przez telefon w czasie jazdy.